증권사 애널리스트들이 어떻게 교육을 받는지 알지 못한다.

그런데 어디서 배우던 적정주가, 혹은 목표주가를 구할 수 있어야 보고서를 쓸 수 있다.

적정주가는 주당가치를 반영하게 된다.

주당 순이익, 주당순자산, 주당현금흐름, 주당매출 등 뭐라도 가능하다.

그러나 같은 지표를 써도 주식수가 달라지면 주당가치가 변한다.

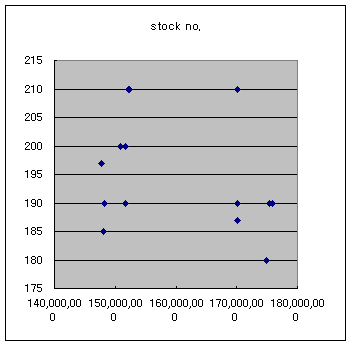

지금 삼성전자의 목표주가는 대개 180만원에서 210만원 사이에 분포한다.

그런데 확인해보니 목표주가의 차이를 발생시키는 가장 큰 요인이 eps계산에 사용하는 주식수의 차이때문이다.

삼성전자는 한국주식시장의 25%를 차지한다.

삼성전자에 대한 가장 기본적인 평가방법자체가 증권사마다 다르다면 한국시장에 대한 분석을 서로 비교하고 평균을 내서 컨센서스를 확인하는 것이 무의미해진다.

적어도 같은 방법으로 평가하면 같은 숫자가 나와야 되지 않겠나?

증권유관단체들이 투자자 대중을 교육할 필요도 있지만, 표준적인 분석방법을 애널리스트들에게 교육시킬 필요도 있다.

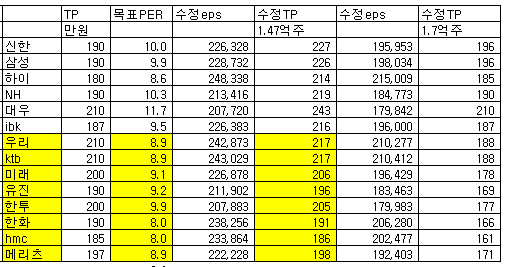

위의 표는 삼성전자의 1분기 잠정실적이 발표된 이후 증권사들의 삼성전자 보고서를 요약한 것이다.

목표주가, 2013년의 매출, 영업이익, 순이익, eps, 약150만원에서의 PER를 정리했다.

마지막 줄에 있는 것은 증권사들이 eps를 계산하기 위해 사용한 주식수를 NP/eps로 구했다.

위 표를 보고 우선 놀라운 것은 목표주가라고 하는 것이 매출, 영업이익, 순이익, eps와 아무런 관계가 없다는 것이다.

한국에서 가장 뛰어날 것으로 추정되는 애널들의 평가방법이 전체적으로 기업의 기본적인 영업상황과 완벽하게 무관하다는 것이 무슨 뜻인가?

기업의 매출, 이익을 추정하려는 노력을 전혀 할 필요가 없다는 것이다.

실제로 영업이익, 순이익과 목표주가는 관련이 없다기보다는 반비례한다.

이익과 주가는 비례한다는 명제를 한국의 삼성전자 분석가들은 온몸으로 거부한다.

아마 그들은 모르고 있을 것이다.

목표주가와 유일하게 관련이 있는 것은 그들이 사용한 주식수이다.

1.5억주를 사용하면 평균 195만원 이상, 1.7억주를 사용하면 평균 190만원 이하이다.

이것은 목표주가의 차이가 애널들이 만들어낸 인공적인 오차(artifact)의 영향을 가장 많이 받는다는 것이다. 다시 말하면 집단 전체로 보아서 삼성전자 담당 애널들은 기본적인 증권 분석 방법을 모르고 있다는 것이다.

그래서 증권사마다 다른 주식수를 조정해 본다.

아래는 fnguide의 주식수이다.

| 1 | 보통주 | 147,299,337 |

| 2 | 우선주 | 22,833,427 |

| 3 | 자사주 | 17,010,165 |

| 4 | 보+우 | 170,132,764 |

| 5 | 보+우-자 | 153,122,599 |

| 6 | 보-자 | 130,289,172 |

| 7 | 스톡옵션 | ? |

한국에서 보통 1번이나 4번을 쓴다.

한국 이외의 나라에서는 자사주를 제외한 5번이나 6번을 쓴다.

증권사마다 주식수가 다르지만 대개는 1번, 4번 중에 하나를 쓰는 것으로 보인다.

이것말고도 최대 5백만주 정도의 오차가 나타나는데 스톡옵션이나 정보제공사의 차이일 것이다.

증권사가 제공한 목표주가와 eps에서 목표PER를 역산한후 같은 주식수(1번과 4번)를 사용해서 목표주가를 구했다.

보통주의 주식수만을 사용해서 목표가를 구하면 우선주를 포함시켰던 증권사들의 목표주가가 전부 210만원을 넘게된다.

이것이 무슨 뜻인가?

목표주가를 정해놓고 목표PER(혹은 적정PER)를 높게 때려 맞추었다는 것이다.

반대로 주식수를 4번처럼 1.7억주로 늘려놓고 목표주가를 산정하면 어떻게 될까?

일부 증권사들이 목표per를 낮게 맞춘 것이 보인다.

이렇게 주식수의 조정을 하고 나서 순이익과 목표주가와의 관계를 보면 애널들로 인해 생긴 인공적인 반비례관계는 사라진다.

그러나 여전히 이익과 목표주가와는 아무런 관계가 없다.

그래도 저 중의 일부 애널이 업황 분석에 뛰어난 것이 그나마 다행이라면 다행이다.

아 왠지 통쾌한...ㅋㅋ

답글삭제그냥 뒤끝이 좀 남아서 평소에는 잘 안하는 것을 해봤더니 저렇네요.

삭제사실 목표주가에 때려맞추는 방식으로 본말이 전도된 분석(?)을 하는 경우는 정말 많은 것 같네요.

그냥 보고서는 그냥 쓴담에..

삭제상사랑...

A 목표가는 얼마로 할까요? 195만원?

그럼 상사가..

B좀 높지 않나? 190 이 어떤가?

그럼 190으로 하겠습니다..

-ㅔ----

담날 : B상무님이 200이어떠냐고 하시는데 자네 의견은 어떤가?

A.생각해보니 200이 좋겠네요.

라고 결정된 숫자들을 형님은 이리 분석하고 저리 분석한거 아닐까요?

목표가는 조직이 정해도 설마 이익이나 eps, 주식수를 막 정하지는 않겠지요. 그렇다면 정말...

삭제아니됩니다..

삭제이런 것이 알려진다면..

앞으로 삼성전자 목표주가는

140 ~ 230

이라고 나올 가능성이...

2008년 금융위기 직후 코스피 목표지수가 대략 1,500 ~ 2,100이었나요....?

아무리 봐도 이미 나온 값(TTM)에서 개인적으로 추정하는 것이 더 편해보이네요...

글, 감사합니다.....!!

정말 그렇게 넓은 범위의 목표지수가 있던 기억이 나네요.

삭제그런데 정말 목표주가를 범위로 공개하는 것도 괜찮은 것 같네요.

젤 중요한 걸 안 쓰셨는데요?

답글삭제삼성전자의 진입가, 손절가.. 목표가를 제시해 주세요..

그것은 제도권 보고서를 참조하시기 바랍니다. 진입가는 이미 지나갔고, 손절가는 없고, 목표가는 비밀이네요.

삭제