물가에 대해 살펴보고 있다.

한국은행에서 물가까지는 알기 쉽다.

그러나 관련한 다른 자료를 얻기는 덜 쉽고, 어떤 것은 아예 얻을 수가 없다.

반면 미국자료는 얻고, 가공하기가 상대적으로 매우 쉽다.

특히 fred를 통하면 믿을만 하고, 빠르다.

물가가 중요하지만 보통 인플레이션기대심리라고 하는 것을 더욱 중요하게 여기는 경우가 많다.

왜?

경제는 심리고, 심리는 미래를 당겨온다.

그래서 주식시장, 채권시장은 더 빠르게 움직인다.

빠르다는 것은 선행한다는 것, 변동성이 크다는 것을 모두 의미하니 착각하지 말자.

인프레이션 기대심리를 보는 방법은 크게 두가지이다.

직접 조사하는 방법, 지표에서 추정하는 방법.

한국에서는 한국은행이 직접 조사를 한다고 하는데 썩 믿을만하지 못한 모양이다.

한국에서 서베이형태의 조사를 일반적으로 믿기 어려운 것과 일맥상통할 것이다.

그럼 tips를 가지고 판단해야 한다.

한국의 물가연동국채는 시장이 오래되지 않았고, 발행조건이 계속 변하고 있고, 10년물 국채자체의 시장도 매우 얄팍해서 걱정이 많은 모양이다.

게다가 저런 정보 자체를 얻기가 어렵다. 매우.

정보가 생산단계, 유통단계에서 모두 막혀있으니 시장의 효율성은 떨어지는 것이 당연하다.

미국의 cpi, pce, tips이다.

관련이 있다.

그런데 tips의 안정성이 높고, 최근의 수준은 금융위기 이전의 평균과 비슷하다.

실제보다 심리가 더 안정되어 있다는 것이다.

이것이 일시적인 것이 아니고 위의 기간동안은 내내 그렇다.

이러면 정책을 만드는 사람들이 덜 어려울 수 있을 것이다.

tips는 안정되어 있어도 금리는 장기적으로 하락하고 있다.

몇개월간의 상승이 최근의 하락으로 대부분 상쇄되었다.

100년간의 저점에 있는 금리이니 주시할 필요가 있다.

tips와 미시간대의 인플레이션 기대심리와 비교했다.

tips가 쓸만하다는 것을 확인할 수 있다.

tips에 반영되는 것이 물가뿐이면 좋겠지만, 절대로 아니다.

시장의 위험, 장기적인 경제성장이 모두 반영된다는 점에서는 다른 시장의 지표들과 크게 다를바 없다.

지표의 성격와 시대의 변화에 따라 반영비율이 다를 뿐이다.

이것의 비율을 학자들이 구해서 숫자로 표시해주고 그러는데, 중요한 일이지만 집착할 필요없다.

tips = 인플레이션기대심리.

이렇게 외우면 객관식으로 맞추겠지만, 주관식으로는 0점이다.

이래저래 일 그만하고, 놀라가고 싶은 사람들이 많아 나올법한 상황이기는 하다.

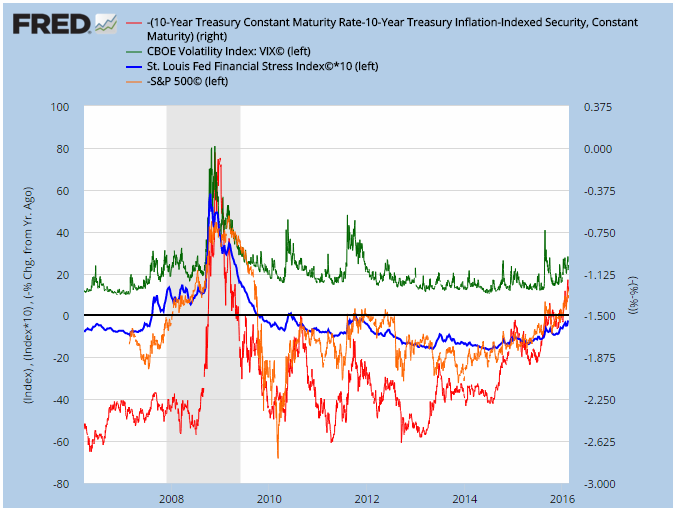

금리차와 실질금리이다.

몇년짜리 그래프만 보는 것과는 다르다.

30년 싸이클의 바닥, 10년싸이클의 중간. 그렇게 보인다.

금리차의 레벨도 방향도 애매하다.

그러나 역전되기 전까지는 침체도 없다는 것을 60년 간의 역사가 보여준다.

이번엔 다르다?

http://www.businessinsider.com/reinhart-and-rogoff-admit-excel-blunder-2013-4

로고프 교수가 고생하는 모양이다.

다른 숫자와 뚝 떨어진 숫자가 나오면 머리에 경광등이 돌아가야 하는데 논문 작성하다 졸았나?

결론이 다르지 않다는 데는 공감한다.

부채가 많으면 성장속도가 느려진다는 것을 피할 수 없다.

그런데 이것이 기왕에 많은 부채를 어찌할 것인가에 대한 답이 되지는 않는다.

유럽인들이 잘못 이용한 것뿐이다. 바보들.

미국자료를 얻기 쉬운 것에 비하면 한국의 인플레이션 기대심리에 대한 자료는 나같은 백수에게는 구할 수 없는 것과 마찬가지이다.

최근에 한국은행이 공개한다는 얘기를 들은 것 같기도 하다.

잠재GDP도 이제는 공개한다고 그러는 듯하다.

둘 다 확실하지 않다.

어차피 자기들도 못 믿는 것 같기는 하다.

위 그림은 대우증권의 보고서에 있는 것이다.

한국의 tips를 믿을 수 있는지는 별도로 안정적이라는 것은 알 수 있다.

cpi는 1.3%라는데, tips는 2.3%이다.