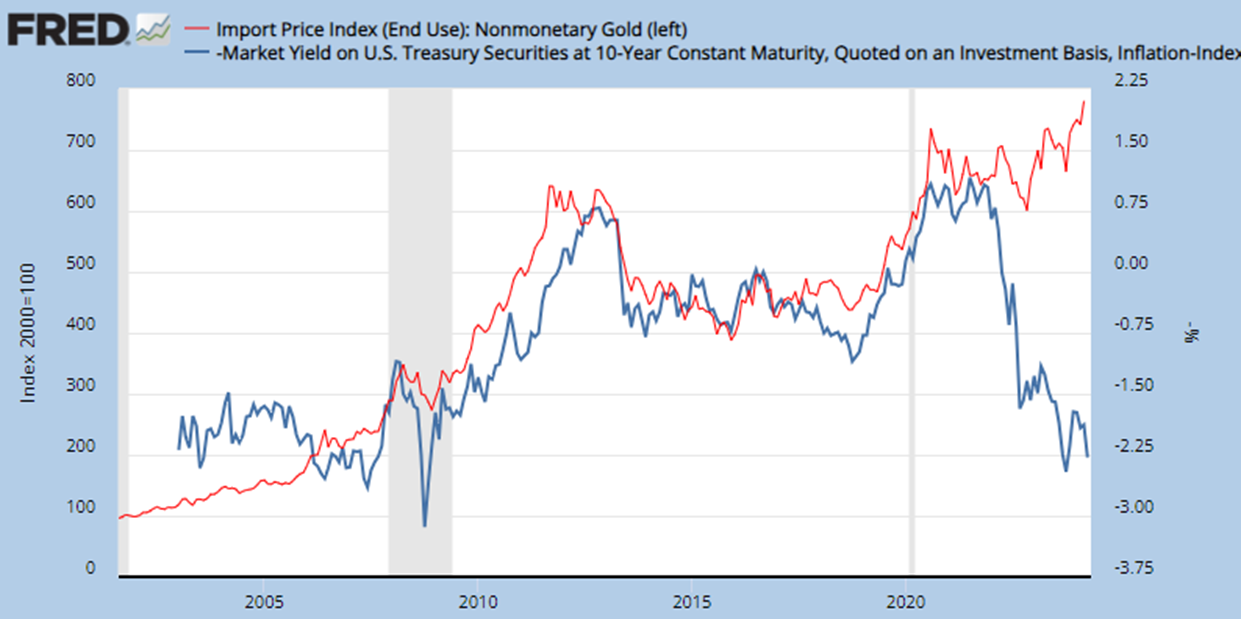

금값이 실질금리와 반비례하는 관계는 2022년 이전까지 20년이상 잘 유지되어 왔다.

gold ~ - (interest rate - cpi)

gold ~ cpi - interest rate

gold ~ inflation expectation - interest rate

이자, 배당이 없는 실물자산이기 때문에 실질금리가 낮은 시기에 가치가 높아진다는 설명은 그럴 듯하다.

더구나 실질금리와 반비례하면 중요한 시기에 물가와 비례할 수 있으니 여러모로 쓸만한 설명이었다.

그러나 2022년 이후부터 둘 간의 관계가 어긋나기 시작해서 지금 금값을 실질금리로 설명하려고 하면 돌팔이 소리를 듣게 된다.

왜 이런 괴리가 발생했을까?

2년동안 여러 설명이 있었지만, 최근 한 가지로 좁혀지고 있다.

중국이 엄청난 속도로 금을 사들인다는 것이다.

과거 산업용이나 외환보유액 이외의 장신구 수요는 인도가 가장 크고, 중국이 다음이라고 했지만 민간에서 금송아지, 금두꺼비, 금동전, 골드바로 자산가치를 보전하려는 수요에 대해서는 정확한 값을 구하는 것이 불가능하다.

전세계에서 자산으로서의 금 수요는 지하경제의 비중이 크고, 이것은 거의 모든 상거래가 카드 등으로 투명하게 이루어지는 한국에서도 예외가 아니다.

중국의 음성적 금 거래는 알기 어렵지만, 중국의 외환보유액은 아래처럼 공개되어 있다.

22년 8월 이후 중국의 외환보유액 중 금 보유액은 지속적으로 증가하고 있다.

골드나 비트코인의 가격 상승은 장기적인 인플레이션의 상승에 대한 헤지 수요가 증가하는 것으로 생각할 수 있지만, 더 특별한 상황(전쟁, 자본주의의 붕괴)에서 자산가치를 보존하려는 욕구도 고려할 수 있다.

최근 중국의 시진핑 정권은 장기 독재의 체제를 구축한 것으로 볼 수 있고, 2020년 이후 거대 상장기업에 대한 직접적인 규제, 홍콩에 대한 일국이체제 포기, 부동산 시장의 침체, 미국과의 무역전쟁, 대만에 대한 침략 위협 등은 중국의 자본주의가 지속가능한지에 대한 의문을 불러 일으킨다. 독재자가 지배하는 한 저강도의 문화혁명이 언제든지 시작될 수 있고, 지금 그런 상황이라면, 일시적으로 풀어준다고 해도 다를 바 없다.

중국을 탈출할 수 없다면 위안화, 부동산, 주식대신 달러, 금은보화, 비트코인이 더 유리한 대안이 될 수 있지만, 비트코인에 대한 중국의 규제는 다른 나라보다 강경해서 큰 위험을 감수해야 한다. 22년 이후 비트코인을 제외한 이러한 화폐, 실물귀금속의 가격 상승에 중국 포함 정치적, 경제적으로 불안정한 나라들의 민간 수요가 뒷받침되었을 것이다. 중국같은 일부 국가를 제외하면 암호화폐에 대한 수요는 금과 특별히 다르지 않을 것으로 본다.

최근 한국은행이 금을 외환보유액에 편입하겠다고 하는 보도가 있었다.

한국은행이 10여년전 마지막으로 금을 매입했을 때에도 왜 오를만큼 오른 다음 매입하냐고 비판을 받았던 것으로 기억하지만, 결국 최고가를 갱신하는 금을 사서 장기보유하는 것으로는 손해보기 어렵기 때문에 미국채를 사서 크게 손해보는 것보다 나은 선택일 수 있다.

중국과 러시아가 미국 중심의 자본주의 체제에 다시 정상적인 구성원으로 돌아 올 가능성이 낮다면 더욱 그렇다.

요약

금값은 요지경

댓글 없음:

댓글 쓰기