한국 경제는 삼성전자 빼면 시체이다.

대만 경제는 tsmc를 빼면 시체이다.

미국 경제는 nasdaq의 대형주를 빼면 시체이다.

맞나?

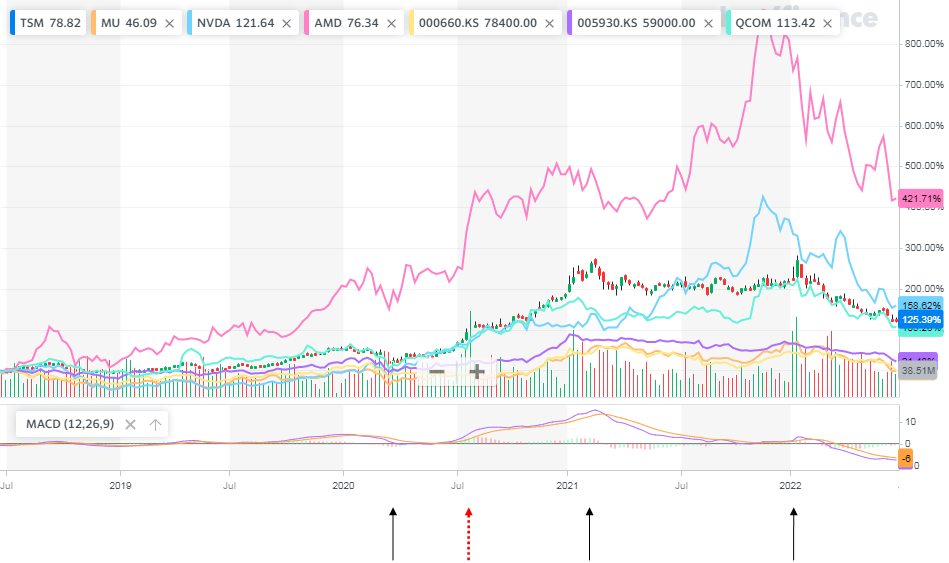

2020년 8월부터 어제까지 전세계 반도체 기업의 수익률은 같다.

왜 깡패들처럼 몰려 다닐까?

그 시점에 무슨 일이 있었나?

앞으로는 안 그럴까?

위의 빨간색 화살표 시점 (2020. 8.3.)을 기준으로 주가를 다시 표시했다.

상승률이 높은 nvda는 제외하고 비교를 위해 nasdaq지수를 함께 표시했다.

거의 제자리로 돌아와서 전부 10% 안팎의 수익률을 보인다.

제자리로 돌아온 것도 중요하지만, 더 중요한 것은 거의 2년에 해당하는 기간 동안 한 업종 대표기업들의 수익률 동조화가 신기할 정도로 높다는 것이다.

천재적인 stock picker들이 심혈을 기울여 뽑아도 평균에서 10%를 더 먹는 것도 어려웠다는 것은 동기간 개별기업의 펀더멘탈을 뛰어넘는 요소가 나스닥, 반도체를 지배했다는 것이다.

무엇이 반도체 시장을 지배했나?

무엇이 나스닥 시장을 지배했나?

2020년은 3월 전세계 주식시장 폭락, 4월 유가 선물 -38달러 등 기록을 세웠던 시기이다.

그러나 판데믹에 의한 침체는 2달이라는 기록적으로 짧은 기간동안 유지되고 4월에 끝났다. (보통 1-2년 후에 공표되니 미리 알 수 없다)

https://www.nber.org/research/data/us-business-cycle-expansions-and-contractions

그것은 전적으로 전세계 정부와 중앙은행의 기록적인 보조금, 양적완화으로 풀린 돈에 의한 것이다.

그 효과가 언제부터 나타나기 시작했나?

2020년 6월에는 회복 가능성이 보였고, 7월에는 회복이 시작되었다.

7월 회복을 첫 번째로 알린 신호는 한국 수출이다.

아래는 당시의 글.

https://runmoneyrun.blogspot.com/2020/07/korea-export-20200709.html

https://runmoneyrun.blogspot.com/2020/08/korea-export-20200801.html

20년 경기 저점이 지표로 확인되는 과정을 정리해보자.

판데믹의 시작 1월

주식시장 저점 3월

유가 저점 4월

수출 저점 5월

위 숫자를 보고 언제가 침체인지, 언제부터 회복되었는지 사후에 판단해도 몇 개월의 차이가 날 수 있다.

당연히 표의 퍼런 시기를 지나는 동안에는 미래를 알 수 없고 단기 저점, 단기 고점일 가능성을 모두 염두에 두어야 한다.

그러나 투자자가 위 숫자를 투자의 지표로 쓰려면 빠른 사람은 6-7월 느린 사람은 8월 지표를 보고 판단을 해야 한다. 물론 동원할 수 있는 최대한의 자료를 더 볼 필요가 있다.

2020년 7-8월에 판단을 했던 사람이라면 2022년에 몇 번의 판단 시점이 있었을 것이다.

1) 1-2월은 계절적 감소를 고려해야 하지만 yoy로 확실히 꺾이기 시작했다.

2) 4월 수치를 보고 한번 더 판단할 수 있다.

3) 아직 나오지 않은 6월 수치(위 수치는 개인적인 추정)에 대한 많은 힌트가 있다.

추세변화의 불확실성으로 비교하자면 지금이 2020년 7월과 비슷하다.

경기 하락이 본격적으로 진행되면 반도체가 아니라 반도체 아버지, 할아버지(nasdaq, s&p)라도 피할 방법은 없다.

요새 이모씨, 허모씨 등등등등 투자 구루로 불리는 자들이 돌아가면서 인터뷰를 한다.

개인투자자들이 공포에 질려 알토란같은, 자식같은, 피와 땀이 어린 월급으로 산 주식을 저점에 파는 것이 안타깝다고.

주식시장의 저점이 언제인지 나는 모른다.

그러나 반토막 났다고 저점인 것은 아니다.

반의 반의 반토막 나는 일이 결정적인 시기에는 흔하다.

작년에 중국에서 부지기수로 나타났고, 최근까지 미국에서 한 때 빛나던 주식들이 그런 꼴을 보여주었다.

저점은 많이 오르고 많은 시간이 지나야 알 수 있다.

경기 고점 신호가 임박한 지금 나는 많이 쫄린다.

2020년 7, 8월 새싹이 보이던 시기가 봄이라면 마지막 이파리까지 떨어지고 있는 지금은 가을이다.

봄이 아니라 겨울을 앞두고 있다. 보통 겨울이 아니라 핵겨울일 수도 있다.

미국, 일본, 대만, 한국의 반도체 주식들이 전부 떼로 움직이는 지금은 위험하다.

투자로 돈을 많이 번 사람들은 왜 저렇게 무책임한 인터뷰를 하는지 모르겠다.

시장의 저점, 고점을 암시하는 혹은 명시하는 인터뷰는 선의든 악의든, 빚을 청산할 시기에 빚내서 투자를 권유하는 독약이 될 수 있다.

그렇게 저점에 확신이 들면, 왜 고점에서 투자하지 말라고, 우리 펀드, 쟤네 펀드에 돈 넣지 말라고 말을 안 했냐? 이 장사꾼들아.

지금이 이유없는 폭락이면 그럼 2020년 하반기에는 이유가 있어 올랐나?

지금 이유가 안 보이면 2년 전에도 이유가 안 보였다는 것이다.

요약

시장 저점 나도 너도 모른다.

그러나 경기 고점은 나도 너도 알고 있다.

관련

https://runmoneyrun.blogspot.com/2022/06/korea-export-20220621.html

https://runmoneyrun.blogspot.com/2022/06/5-20220618.html

https://runmoneyrun.blogspot.com/2022/05/20220502.html

https://runmoneyrun.blogspot.com/2022/05/korea-export-20220501.html

뭐 저도 비슷한 생각입니다. 왜 손절하고 떠날려고하는 분들 잡는지 모르겠어요

답글삭제그러게요. 리스크를 감당할 수 있는 사람, 감당할 만큼의 리스크를 진 사람들이 투자를 하는 게 서로에게 민폐가 안 된다고 생각합니다.

삭제