http://www.wsj.com/articles/bank-of-japan-governors-remarks-jolt-markets-1433914409

“Generally and theoretically speaking, the fact that the real-effective exchange rate has come this far means that it is unlikely to move further in the direction of yen weakness,” Mr. Kuroda said.

고목에서 꽃이 피는 기적을 만든 구로다의 말.

REER가 이정도 내려왔으니 더이상 엔약세 방향으로 움직이기 어렵다.

그래서 일본은행이 발표하는 REER를 보면

inflation and exchange rate - case of japan 답보고 문제풀기

http://runmoneyrun.blogspot.kr/2015/03/inflation-and-exchange-rate-case-of.html

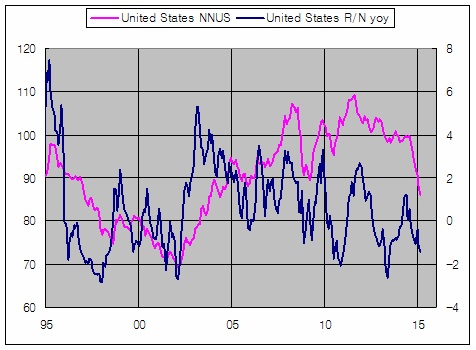

http://runmoneyrun.blogspot.kr/2014/01/yen-real-effective-vs-nominal-20131213.html

70년대 수준으로 내려왔으니 그럴 수도 있지만, 60년대 수준으로 가지말라는 법도 없으니 아닐 수도.

bis의 neer(역수로 표시)와 neer, reer의 비율로 계산한 교역상대국대비 inflation을 겹쳐보면

상대물가가 내려오면서 엔화 강세가 유지되었으니 물가가 횡보하면 환율이 물가를 중심으로 진동하고, 상대물가가 높아지면 엔화가 더 낮게 유지되는 것으로 보는 것이 정상이다.

향후 일본의 인플레이션이 교역국대비 더 높다면 (그렇다고 믿으면) 엔화약세가 여기서 멈출 이유는 없다.

그러나 엔화약세로 부담을 느끼는 가계, 내수기업들과 수출기업들 사이의 균형을 위해 속도조절이 필요할 수도.

한국은?

아직 상대물가의 방향 변화를 확신하기에 이르다.

그러나 확대해보면 가능성이 없는 것은 아니다.

만약 교역국대비 50년간 앞서있던 인플레이션의 방향이 바뀌면 원화약세를 기대할 수 없다. 미국이 기준금리를 올리거나 말거나 한국이 다른 신흥국과 같거나, 비슷하다고 볼 이유가 전혀 없다.

한국의 물가, 국제수지, 환율의 수십년에 걸친 구조적 변화를 고려할 때 10년짜리 미국 경기, 기준금리의 순환적 변화는 노이즈에 불과할 수 있다.