수요와 공급이 가격을 결정한다.

수요와 공급의 차이가 재고를 결정한다.

(생산-출하=재고증감)

가격과 재고는 관련성이 매우 높다.

시차는 고유의 특성을 가진다.

미국 석유 재고에서 확인해 보자.

http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=WCESTUS1&f=W

주간 자료이다. 월간으로 바꾸어서 전년동월비를 구한다.

미국 재고가 80년대 이래 가장 높다.

남아도는 석유를 수출까지 한다.

그런데 이리 봐서는 딱히 떠오르는 것이 없다.

기름값과 비교해본다.

기름값이 급락한 이후 재고가 급증한다.

이전의 재고 변화는 유가변화와 비교할 수준이 아니다.

확대를 하거나 다른 비교방법을 찾는다.

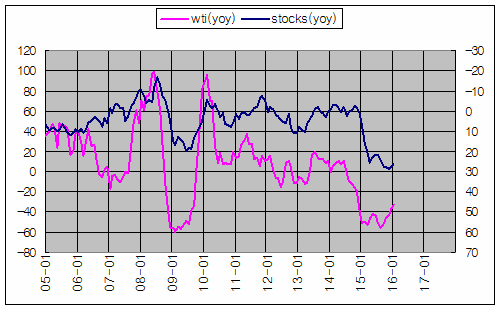

기름값과 재고를 yoy로 비교한다.

재고는 뒤집었다.

이제 무슨 일이 벌어지는지 누구나 알 수 있다.

왜 안 보이던 것이 보이는 것일까?

확대한다.

재고가 가격을 결정할까? 가격이 재고를 결정할까? 아니면 아무 상관 없을까?

다시.

재고가 가격에 선행할까? 가격이 재고에 선행할까? 아니면 경우에 따라 다른가?

수요가 줄어서 재고가 쌓이고, 가격이 떨어졌다고 하기에는 가격이 재고에 선행하는 것이 명확하다.

이 상황을 미리 아는 선수들이 기름을 선제적으로 투매했다고 하는 것은 분석을 포기하는 것이다.

수정구슬, 점쟁이는 고려의 대상이 아니다.

공급이 늘어서 재고가 쌓이고, 가격이 떨어졌다고 하면 04년부터 14년 말까지 기름가격이 오르고 재고도 증가한 시기를 설명할 의무가 생긴다.

아무렇게나 스토리를 만들어보자.

신흥국의 급격한 수요증가에 의한 장기적인 가격상승이 셰일가스/오일, 신흥국, 이란 등의 공급 증가를 가져왔다.

신흥국의 수요증가 속도가 둔화(수요의 감소가 아니라)되었고, 유가상승은 수요둔화를 촉진했다.

공급증가가 수요증가를 넘어서는 시점 시점에서 가격이 하락하기 시작했다. (그 시점을 어떻게 아나? 가격이 떨어지는 것으로)

다운스트림 산업의 가수요, 유가하락에 따른 투기적 재고(탱크, 유조선 등)가 포화되어 가고 감산합의같은 인위적인 공급조절에 실패하면서 재고가 급증했다. (수요감소, 수요증가속도감소 시기에 공급자들의 담합은 무력해진다)

금융화된 원자재 시장의 패닉셀링이 발생했다.

유가가 안정되기 위해서는 단기적으로는 재고yoy의 바닥을 확인할 필요가 있고, 장기적으로는 재고 수준이 낮아져야 한다.

최근 유가YOY의 상승 자체도 고무적이다.

과거 미국이 원유를 수출하지 못했다고 미국시장이 세계시장에서 격리된 것은 아니다.

원유를 수입할 수도 있고, 석유화학제품을 수출할 수도 있었다.

wti, 브렌트, 두바이 가격의 차이가 존재함에도 불구하고 가격은 가격대로, 재고는 재고대로 영향을 주고 받을 수 있었다.

그러나 미국재고가 전세계 기름값에 미치는 영향은 셰일 이전 이후, 원유 수출 이전 이후에 달라질 것으로 봐야 한다.

그러면 전세계 재고에 미치는 영향도 달라졌을 것이다.

그럼 미국말고 믿을만한 재고 수치를 구할 수 있나?

땅 속에 있는 생산비용 1불짜리 원유는 재고인가 아닌가?

미분양과 주택가격 다시 보기 - 부동산의 보이지 않는 진실

http://runmoneyrun.blogspot.kr/2016/01/blog-post.html

가격과 재고의 관계를 한국 부동산에서 확인해 보면 어떻게 될까?

아주 강력한 관계는 굳이 yoy를 구하거나, 장기트렌드를 분리하거나 필터를 거칠 필요가 없다.

그냥 봐도 누구나 알 수 있다.

그러나 노이즈를 많이 섞여있거나, 변화율을 비교해야 명백해지는 관계는 조작이 필요하다.

미분양을 yoy로 확인해 보면 어떻게 될까?

http://runmoneyrun.blogspot.kr/2015/10/beef-cycle-20151009.html

한국의 소를 보자.

사육두수는 재고에 가깝다.

한우에서 가격과 재고의 관계를 보는데는 아무런 가공이 필요하지 않다.

구제역 관련한 상당한 노이즈에도 불구하고 싸이클이 유지되고 있다.

가격이 오르면 재고가 증가하고, 가격이 내리면 재고가 감소한다.

사육에 필요한 2-3년의 시차가 명확히 나타난다.

돼지는 어떨까?

배추는 어떨까?

http://runmoneyrun.blogspot.kr/2015/08/pile.html

공사장 말뚝도 크게 다르지 않다.

재고가 존재하는 산업이라도 정확한 재고를 파악하는 것은 쉬운 일이 아니다.

무엇이 재고인지, 실제로 시장에서 격리된 재고는 아닌지, 반대로 격리된 재고로 보이는 것이 시장을 흔들고 있는 것은 아닌지, 대체재를 포함해야 하는지, 빼야하는지.

가격이 수요와 공급의 균형점 근처에서 형성된다고 한다.

재고는 수요와 공급 혹은 생산과 소비의 차이이다.

재고는 공급에 비례해서 증가하기도 하지만, 공급증가를 막는 완충 역할을 할 수 있다.

재고의 증감에 따라 실제 공급, 실제 생산과 관계없이 균형점도, 가격도 크게 변할 수 있다.

재고와 가격이 여러 산업에서 같은 특성을 가지고 움직일 이유도 없다.

위의 몇가지 예를 봐도 주기, 진폭, phase가 전부 다르기 때문에 전가의 보도처럼 마구 휘두를 수 있는 칼도 아니다.

일일이 확인해서 어떤 일이 벌어지고 있는지 확인한 이후에야 이래서 이 모양이구나 하고 사후에 알 수 있을 뿐이다.

그러나 과거를 알면 예측할 수 있고, 예측이 틀리면 교정할 수 있다.

과거를 몰라도 점칠 수 있으나, 틀려도 교정할 수 없다.

------------

추가

http://www.economist.com/blogs/graphicdetail/2016/01/daily-chart-6

기존의 정부, 회사가 망하고 다른 정부, 회사가 싸게 혹은 공짜로 인수하면 오로지 현금 원가만 중요해진다. 그러면 수익성은 급격히 개선된다.

http://runmoneyrun.blogspot.kr/2015/12/blog-post_30.html

30-50불, 평균 40불 정도가 상대적인 가격비교시 적당한 수준.

http://runmoneyrun.blogspot.kr/2016/01/oil-is-cheap-but-gold-is-not.html

40불 유지시 yoy는 16년 말이 되어야 0을 넘는다.

디플레이션의 망령은 그때까지는 떨치기 어려울 듯.