기대인플레이션 - 한국은행

http://runmoneyrun.blogspot.kr/2013/12/blog-post.html

http://runmoneyrun.blogspot.kr/2014/01/yen-real-effective-vs-nominal-20131213.html

http://runmoneyrun.blogspot.kr/2014/03/cpi-inflation-expectation-real-rate.html

http://runmoneyrun.blogspot.kr/2014/06/inflation-and-interest-rate.html

http://runmoneyrun.blogspot.kr/2015/03/kospi.html

한국에서는 한국은행이 기대인플레이션을 발표한다.

시장에서 tips spread로 구할 수 있는 기대인플레이션은 tips의 유동성 부재에 의한 저평가로 사용불가라는 것이 중론이다.

한국은행의 기대인플레이션이 실제 인플레이션과 차이가 커서 믿을만한지에 대한 의심을 하는 경우가 있고, 이것이 한은의 기준금리 결정에 중요한 역할을 하는 것에도 회의적인 시각들이 있다.

그러나 한국은행의 기대인플레이션은 일반인에게 유일하게 믿을만하고, 충분히 믿을만한 매우 중요한 지표이다.

cpi와 기대인플레이션 간 괴리의 확대와 축소는 정상적이고 한국에서만 그런 것도 아니다.

이 괴리는 조만간 감소할 가능성이 있다고 보지만, 어떤 경로로 감소할지 그 사이에 기준금리, 시장금리가 어떻게 반응할지는 이제 별로 궁금한 일은 아니다.

기대인플레이션이 기준금리, 시장금리와 관련성이 높으니 채권투자자에게는 물론 중요할 것이다. 그러나 이것이 중요한 가장 큰 이유는 cpi가 아니라 기대인플레이션이 '진짜' 실질금리를 결정하기 때문이다. 외부의 cpi가 아니라 머릿속의 기대가 사람을 움직이고 시장을 움직인다. 물론 물가에 대한 기대뿐 아니라, 돈값(금리), 집값, 주가, 고용, 소득, 수명 등 모든 것에 대한 기대가 중요하겠으나 최전방에 물가가 있는 것이다.

장단기 금리차는 10여년 전후의 경기 싸이클을 결정하지만, 실질금리는 30년, 60년의 secular cycle 혹은 트렌드를 결정한다. 이 싸이클을 수용해도 죽기 전에 한 싸이클도 보기어렵다. 미국에서 성립했던 실질금리의 강력한 효과가 한국에서 성립할까?

http://runmoneyrun.blogspot.kr/2013/01/30.html

궁금하면 일본을 떠올려보면 된다.

아베노믹스란?

화살3개, 양적질적완화, 엔화약세, 금리인하, 주가상승, 집값상승, 물가상승, 임금상승, 소득증가, 소비증가 기타 선순환.

다 관련있지만 한마디로 실질금리를 마이너스로 만든 것이다.

실질금리가 마이너스가 된다는 것은 가만히 앉아서 망한다는 것이다.

디플레이션을 즐기던 사람들이 더 참을 수 없을 때까지 금리를 낮추고 물가가 올라가게 한 것이다.

금리도 숫자로 찍히고 물가도 숫자로 찍히지만 물가에 대한 기대는 보이지 않는다.

돈을 깔고 앉은 사람들의 심리.

그것을 움직인 것이 아베노믹스이다.

아베가 또라이라 가능할 것이었을까?

cpi와 기대인플레이션이다.

기대인플레이션이 cpi를 따라가지 못하고 있는 것처럼 보인다.

느리게 변하고 진폭이 작고, 레벨이 높다.

그래서 쓸모없는 것처럼 보인다.

그런데 이것이 한국은행의 결함인가? 오히려 시장이 던지는 화두인가?

미국 cpi와 미시간대 기대인플레이션을 비교해보면 금융위기 이후 비슷한 특성을 볼 수 있다.

기대인플레이션이 느리게 변하고 진폭이 작고, 레벨이 높다.

좀 더 빠르게 반응하는 tips spread도 급변하는 cpi를 따라갈 수 없고, 높은 레벨을 유지한다.

한국이나 미국이나 마찬가지라는 것이다.

왜 그럴까?

아래 그림이 일부 답이 될 수도 있다.

cpi를 12개월 이동평균하고 2/3를 곱하고 1.5를 더하면 대략 기대인플레이션과 유사해진다.

r=0.74

이 정도면 엄청나게 유사한 것이다.

남들이 정말 이것을 모르고, 아비트리지를 할 수단이 있으면 대박이 나게 되어 있다.

그러나 한국에서는 방법이 없을 것이다.

왜 저렇게 유사한가?

존재한다고 알려진 기대인플레이션 4가지 (한은일반인조사, 한은전문가조사, 다른전문가조사, tips spread채권전문가시장베팅조사) 중에 소비자들이 유독 미래가 아니라 과거의 가격에 집착하고 물가에 대한 대략 12개월 정도의 기억을 가졌을 것이라고 상상하는 것은 전혀 어색하지 않다.

맞든 틀리든 전문가들은 돈을 걸거나, 자존심을 걸기 때문에 미래를 예상한다. 그래서 개별적으로는 대개 틀리지만, 전체적으로 묘하게 과거가 아니라 미래와 관련을 보인다.

근원인플레이션. 소비자들이 체감할 수도 이해할 수도 없는 것이 기대인플레이션에 반영되기를 기대할 수는 없다.

대중이 모든 경제활동에서 후행적이라는 것이 새삼스러운 것은 아니지만, 그래서 선행적으로 질러주는 정치의 역할이 필요하다. 그것을 경제가 전부 담당하게 하면 시간이 오래 걸린다.

cpi와 기대인플레이션과의 차이(분홍선)는 거의 cpi와 대칭이다.

그러나 중요한 다른 점이 있다.

좀더 평균회귀의 특성을 갖는다는 것이다.

지수보다는 지수전년동월비가 그럴 가능성이 높고, 전년동월비보다는 관련된 지표들간의 차이가 일정 기간동안 그럴 가능성이 높다.

만약 그래서 위의 분홍선이 고점이라면?

채권 투자자의 '시장은 기대하지 못했지만, 뻔할 수도 있던' 추가이익이 사라질 것이다.

기대인플레이션과 cpi의 차이가 감소할 것이라는 얘기.

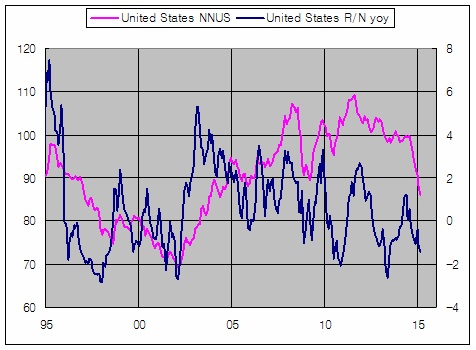

두개의 실질금리이다.

하나는 cpi를 뺀 것이고, 하나는 기대인플레이션을 뺀 것이다.

11년 이후 3년 국채를 샀다면 실현된 실질 금리는 연 1.5%이다.

그러나 시장에서 기대하는 실질금리는 -0.5%이다.

추가적인 2%의 이익. 그것을 cpi와 기대인플레이션의 차이가 설명한다.

3%의 인플레이션을 기대하고 그만큼 자산가격을 할인하지만, 실제로는 1%의 인플레이션이 발생한 것이다.

그 차이가 전에 없이 오래 높게 유지되고 있는 것이다.

왜?

금융위기 이후에 '기대'(인플레이션)보다 항상 물가가 낮다.

한국뿐만이 아니라 전세계에서 금융위기 이후에 지속적으로 발생하고 있는 현상이다.

미국의 tips spread도 금융위기 전에는 물가보다 낮았고 금융위기 후에는 물가보다 높았다.

전세계의 금리가 수백년 이래 가장 낮은 수준이고, 채권 거품 붕괴가 임박했다는 얘기가 나와도 기대보다 물가가 계속 낮으면 채권에서 추가수익이 가능한 것이다.

굳이 문제를 찾자면 한국은행의 기대인플레이션이나, 미국의 기대인플레이션, tips spread가 물가보다 높은 게 문제가 아니고 물가가 낮은 게 문제이다.

한국은행이 작년 하반기부터 기준금리를 낮추었고, 지금 다시 실질금리가 09년처럼, 11년처럼 낮아졌다.

cpi가 아니라 한은이 조사한 기대인플레이션을 봐야 알 수 있는 것이다.

마이너스 실질금리가 돈을 깔고 앉은 한국인들의 마음을 움직일까?

장단기금리차와 기대인플레이션을 차감한 실질금리를 보면 '기대'보다 '돈'이 조금 더 빠르다.

장단기금리차는 금리전년동월비보다도 빠르고, 주가지수를 제외하면 더 빠른 것을 찾기 어렵다.

그렇다고 돈이 맞고 기대가 틀리는 것도 아니고, 반대도 아니다.

왜 두개가 비슷할까?

기대인플레이션이 cd와 유사한 경로를 따라가기 때문이다.

cd와 비슷한 경로는 가는 것 중에 예금수신금리가 있다.

http://runmoneyrun.blogspot.kr/2015/04/20150422.html

cpi <->기대인플레이션 ~= cd ~= 예금수신금리

cpi와 기대인플레이션의 선후관계는 위의 그림에서 명백하다.

기대인플레이션과 예금수신금리의 관계도 상식선에서 명백하다.

낙엽이 떨어지면 가을이 오는 것을 아는 것처럼, 은행예금금리가 떨어지면 물가가 떨어지는 것을 알게되는 것이 보통의 사람들이 물가를 인지하는 과정이 아닌지 심히 의심된다.

결론

높은 사람들이 한국은행의 기대인플레이션을 잘 이해하면 돈을 돌게 할 수 있다.