식구들이 앱을 깔고 함께 몇 번을 시도해서 드디어 우승상금 획득.

5만원이상 출금 가능하고, 상금은 180일 유효하다니 매일 참가해도 쉽지 않을 듯.

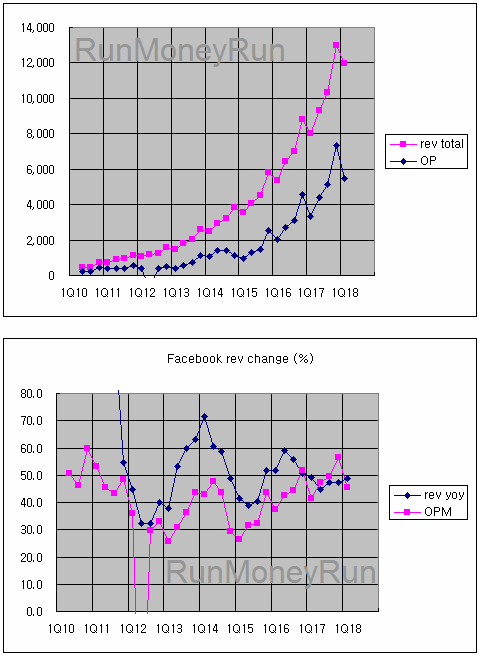

http://www.morningstar.com/stocks/xnas/amzn/quote.html

http://runmoneyrun.blogspot.kr/2016/02/infra-netflix-coupang-cash-burning.html한국의 초고속 통신망 인프라를 이용해 성공할 수 있는 인터넷 기업으로 쿠팡과 넷플릭스를 2년 전에 주목했었다.

http://kostat.go.kr/portal/korea/kor_nw/2/11/3/index.board?bmode=read&bSeq=&aSeq=366945&pageNo=1&rowNum=10&navCount=10&currPg=&sTarget=title&sTxt=

기름값과 투자 oil price vs CapEx vs OCF - eia전세계 기름회사들의 capex가 증가하는 것을 피할 수 없을 듯.

http://runmoneyrun.blogspot.kr/2017/10/oil-price-vs-capex-vs-ocf-eia.html

기름의 가격탄력성 rig count oil price 20171012대부분의 셰일 rig이 손익분기점을 넘길 수 있으면 50불 전후에서 정체되었던 rig수가 증가하는 것이 당연.

http://runmoneyrun.blogspot.kr/2017/10/rig-count-oil-price-20171012.html

http://www.energyeconomist.com/a6257783p/exploration/graphs/rigs/rotary/weekly/rigus.gif기름값과 rig숫자.

http://runmoneyrun.blogspot.kr/2018/01/smp-vs-wti20180129.html유가 강세시 smp 상승.

http://runmoneyrun.blogspot.kr/2017/12/weak-usd-strong-krw-20171222.html유가 강세와 달러 약세와 원화 강세는 20여년 이상 동행

http://runmoneyrun.blogspot.kr/2017/12/korea-export-vs-ism-pmi-dollar-oil-tech.html유가 강세, 달러약세일 때 한국 수출 강세. 약세가 아님.

http://runmoneyrun.blogspot.kr/2016/04/oil-price-vs-vehicle-miles-vs-car-sales.html기름값 오르면 덜 다니고 차 판매 감소하나, 연비 높은 소형차 수요 증가.

http://runmoneyrun.blogspot.kr/2018/03/semi-export-20180315.html

http://runmoneyrun.blogspot.kr/2018/04/memory-revenue-vs-memory-export-20180401.html

김동연 “2~3월 고용부진, 최저임금 상승 영향 아냐”(상보)

http://www.edaily.co.kr/news/news_detail.asp?newsId=02912646619176776&mediaCodeNo=257&OutLnkChk=Y

김동연 부총리 겸 기획재정부장관은 16일 “지난 2~3월 취업자 수가 둔화된 것은 최저임금 인상 영향으로 보기 어렵다”고 말했다.

김 부총리는 이날 서울 세종대로 정부서울청사에서 열린 경제관계장관회의 모두발언에서 “2~3월 취업자 수가 10만 명대로 둔화됐고 청년층 고용이 악화되는 등 전반적 고용상황이 좋지 않다”면서 “이는 전년동기에 대한 기저효과, 조선·자동차 등 업종별 구조조정에 기인한 것으로 본다”며 이같이 밝혔다.

최저임금과 실업률 minimun wage and unemployment rate 20180412

http://runmoneyrun.blogspot.kr/2018/04/minimun-wage-and-unemployment-rate.html

통계청에 따르면 지난 1월 취업자 수는 33만4000명이었지만 지난 2월에는 10만4000명으로 급감하더니 지난달(3월)에도 11만2000명 늘어나는 데 그쳤다. 같은 기간 청년 취업자수(3만1000명→4만4000명→4000명)도 급격히 줄었다.

이에 대해 김 부총리는 “최저임금 인상 영향으로 고용에 문제가 있다고 보기는 어렵다”며 “고용원이 없는 자영업자는 줄어들었지만 고용원이 있는 자영업자와 개인서비스업의 오용 등은 오히려 증가하고 있다”고 설명했다.

최저임금인상이 날린 일자리 20만개

http://runmoneyrun.blogspot.kr/2018/04/20.html

http://runmoneyrun.blogspot.kr/2017/06/term-spread-us-uk-germany-japan-etc.html

http://runmoneyrun.blogspot.kr/2018/01/gdp-gap-job-openings-rate-20180110.html

http://runmoneyrun.blogspot.kr/2017/11/regular-us-economic-cycle-20171118.html

http://runmoneyrun.blogspot.kr/2017/09/job-openings-unemployment-rate-20170910.html

http://runmoneyrun.blogspot.kr/2017/05/capacity-untilization-unemployment.html

http://runmoneyrun.blogspot.kr/2018/04/minimun-wage-and-unemployment-rate.html

http://runmoneyrun.blogspot.kr/2017/09/world-unemployment-rate.html

물가가 경기에 선행하나? business cycle vs price index

http://runmoneyrun.blogspot.kr/2016/06/business-cycle-vs-price.html

http://runmoneyrun.blogspot.kr/2017/11/regular-us-economic-cycle-20171118.html

최저임금인상이 날린 일자리 20만개

http://runmoneyrun.blogspot.kr/2018/04/20.html

한국최저임금과 미국물가 cpi vs m2, v2 - 20180412

http://runmoneyrun.blogspot.kr/2018/04/cpi-vs-m2-v2-20180412.html

최저임금인상이 날린 일자리 20만개

http://runmoneyrun.blogspot.kr/2018/04/20.html

물가와 m2 - 한국과 미국

http://runmoneyrun.blogspot.kr/2018/01/m2.html

2018년 3월 고용동향

http://kostat.go.kr/portal/korea/kor_nw/2/1/index.board?bmode=read&aSeq=367078

"2018년 3월 취업자는 26,555천명으로 전년동월대비 112천명(+0.4%) 증가"

{kind=link}