http://runmoneyrun.blogspot.kr/2018/02/vix-is-wrong-markets-are-also-wrong.html

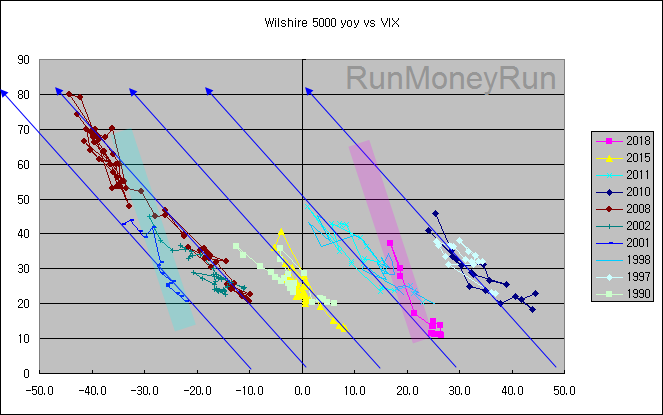

일별 wilshire 지수의 전년대비 변화율과 vix를 비교했던 것이다.

최근 vix변동이 과거와 비교할 때 지수 대비 매우 크다는 점을 확인했고, 하루 사이에 차이가 좁혀지는 신기한 현상을 관찰하고 있다.

아래에서는 08년 이후 sp500 지수에서 일별 변화율을 구해 vix와 비교했다.

5번의 지수, vix의 급격한 변동은 특징적인 포물선모양의 외연을 보인다.

최근의 나타난 시장의 급변도 2015년과 비교하면 판박이처럼 똑같은 코스를 보인다.

아직까지 그렇다는 것이다.

sp500 daily % change vs VIX

포물선 모양의 분포를 보인다. 점선은 눈으로 적당히 그린 것이다.

15년, 18년의 vix spike는 정확하게 똑같은 경로를 따라 나타났다.

금융위기시의 vix 고점은 다른 시기대비 두배 수준이지만, 분포는 다르지 않다.

위 그림을 확대한 것이다.

18년의 vix spike가 40을 넘어서면서 지수가 5% 정도 추가하락하면, 위 그림에서도 아래 그림에서도 과거와 비교해서 차이점이 있다고 보기 어렵다.

그러면 다른 문제가 남는다.

08년, 10년, 11년, 15년은 미국이든, 다른 나라든 미국기업의 펀더멘탈에 영향을 줄만한 일들이 실제 발생했었다.

그러나 아직 미국, 유럽, 일본, 신흥국의 경제가 둔화되거나, 일시적으로 큰 충격을 받을 만한 상황이 발생하고 있는지 알지 못한다.

사실 sp500으로, 일별 변화로 다시 그려본 것은 최근의 vix spike가 유일하게 911과 비슷해 보였기때문이다.

다른 spike들은 일정한 경로를 따라서, 오직 그 경로 위에서만 움직이는 것처럼 보인다.

해로나, 항로처럼 눈에 보이지 않아도 존재하는 길을 따르는 것처럼 말이다.

견강부회일수도 있으나 마치 quantized된 것처럼 보인다는 것이다.

2001년 9월 11일 전후의 vix 움직임은 우연이든 아니든 최근과 비슷한 면이 있다.

911 전에 이미 꾸준히 vix가 상승하고 주가가 하락하고 있었고, 기울기는 다른 spike와 같았다.

그러다 사태가 발생하고 나서 vix는 주가보다 매우 크게 움직였다.

이 기울기가 '우연히' 최근의 vix기울기와 같다.

이상의 관찰을 종합하면 VIX는 안정상태, normal spike, abnormal spike의 세 가지 상태로 잠정적으로 구분할 수 있다.

911이 상상하기 어려운 일이었다는 점에서 최근의 vix spike는 매우 이상한 일이었다.

그러나 위의 포물선 그림을 그려보고 나니, 알 수 없는 편안함이 생겼다.

현재의 사건은 과거와 다르지 않을 수도 있다.

그저 한 5%의 추가 조정만 견디는 것으로 충분하다.

만약 인지하지 못한 펀더멘탈의 심각한 변화가 나중에 드러나면 기왕에 몸빵을 했으니 그냥 받아들이면 된다.

그러면 모든 vix spike는 서로 다르지 않은 것이고, 동일한 중요성을 갖는다고 볼 수 있다.