사우디가 외환보유액을 유지하려면 기름값이 75불에 도달해야 한다.

만약 몇년 내에 회복할 가능성이 없다고 보면 경제구조를 바꾸어야 한다.

사우디 비전 2030이나 아람코의 상장은 솥안의 개구리 신세를 피하려면 어쩔 수 없는 선택에 가깝다.

외환보유액의 감소가 멈추지 않고, 자본유출이 지속된다면 달러페그를 포기해야 할 수도 있다.

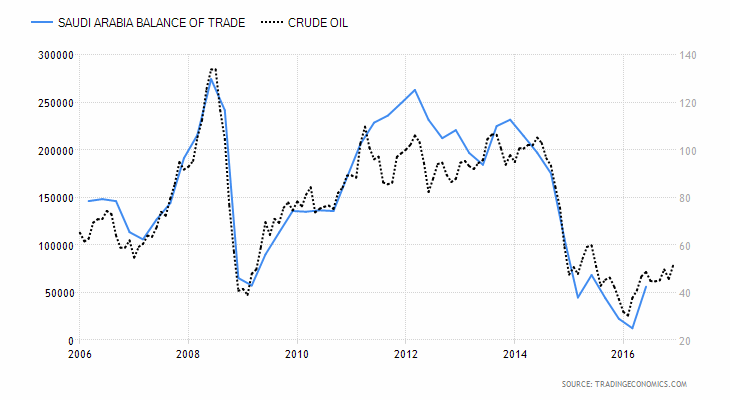

기름수출이 대부분인 무역수지는 기름값 판박이.

외환보유액도 기름값에 의존.

외환보유액 변동치도 기름값에 의존.

약 75불에서 외환보유액이 감소하기 시작.

금융위기 이전에는 75불 수준에서도 외환보유액이 증가.

사우디 경제가 몇년 동안 더 취약해진 것으로 볼 수도.

5년간의 외환보유액변동과 유가.

만약 50불이 장기적인 평균수준이라면 연간 70B씩 외환보유액 감소. 8년이면 고갈.

그런데 재정적자는 이미 14년부터.

아람코 상장으로 향후 몇년간 천조 이상의 자본을 조달하려면 기업가치 유지해야.

유가와 고배당 이외에는 다른 변수가 없는 기업가치.

베일에 쌓인 원유 매장량이나 생산원가 노출시 치킨게임에는 불리.

시장점유율보다는 유가를 높게 유지하는 전략을 취할 가능성.