http://imgstock.naver.com/upload/research/industry/1373934257903.pdf

어제 이트레이드에서 나온 보고서에 idc에서 6월에 발표한 1분기까지의 데이타 테이블이 있다.

보통은 그림만 보여주니 확인할 방법이 없는데 업체별 스마트폰 점유율 데이타를 올려주었다.

그런데 보고서의 결론은 데이타와 전혀 관련이 없다.

"중국 스마트폰 시장에서 고가 브랜드에 대한 수요 가격 탄력도는 매우 높은 상황으로 해석된다. 향후 삼성전자와 애플 간의 가격 인하를 통한 점유율 경쟁은 더욱 치열하게 전개될 것으로 예상된다."

자료에서 수요와 가격에 관한 힌트를 얻을 수는 있다. 그러나 삼성과 애플의 점유율은 전혀 영향을 받지 않았고, 단가도 그대로이기 때문에 수요의 가격탄력도는 알 길이 없다. 그러나 저가폰업체들만을 보면 단가하락이 지속되고 있고, 판매대수가 증가한다. 이것만 보면 가격탄력도가 높다고 할수 있지만, 저가폰, 고가폰의 점유율이 유지되고 있기 때문에 그렇게 결론을 내리면 거짓말이다.

향후 삼성과 애플의 경쟁이 치열할 것은 과거에도 그랬던 것처럼 당연하다.

그러나 중국에서 더 치열하게 경쟁하게 될 것은 현지의 저가폰업체들이다. 그것은 과거처럼 시장점유율이 의미있게 높은 업체들이 없어지고 있는 현실과 단가가 100불대 초반의 원가근처로 수렴하고 있는 사실에서 추정할 수 있다.

미래에 대한 추정 혹은 예측을 하고 싶으면 일단 존재하는 과거 자료는 있는 그대로 봐야 한다. 그러나 많은 분석가들이 그렇게 하지 않는다. 그럴려면 돈 들여서 데이타를 만들고, 구매할 필요도 없다.

-----------

2011년 이후 업체별 판매대수이다.

삼성전자는 1400만대를를 넘어섰고, 나머지 업체들은 700만대 전후로 삼성전자의 반정도이다.

중국 시장 전체로는 1분기에 약 7800만대의 스마트폰이 팔렸고, 세계시장의 1/3을 넘는 비중을 차지한다.

others로 표시된 부분을 합쳐도 중국전체 판매대수의 합과 차이가 난다.

개별 업체의 숫자는 기존에 알려진 것과 비슷하지만 주요업체에 포함되지 않는 400여개의 저가폰업체들의 자료들은 others에도 모두 포함된 것이 아니다.

이 차이가 idc에서 발생한 것인지, 이트레이드에서 발생한 것인지 알 수 없다.

겹쳐 보면 삼성의 판매대수가 1분기에 급증해서 다른 업체들과 2배의 격차가 생긴 것이 드러난다.

애플의 판매대수는 작년의 고점과 비슷하다.

기타 현지 업체들의 업체들의 판매대수는 꾸준히 증가하지만 일정한 범위에 수렴하고 있다.

시장점유율로는 10%에서 수렴한다.

애플까지 포함해서 5개 업체의 시장점유율이 큰 차이가 없다.

단가가 다른 애플을 제외하면 어떠한 업체도 치열한 경쟁에서 자유로울 수 없다.

과거 일시적으로 현지 업체의 점유율이 15%를 넘었다는 점을 고려하면 스마트폰시장의 경쟁은 저가폰에서 강도가 더 증가했다고 볼 수 있다.

중국의 스마트폰 성장이 주로 저가폰의 성장에 기반하고 있다는 점은 사실이다. 그러나 삼성과 애플의 시장점유율은 지난 1분기까지 차이가 없다.

일부에서 삼성, 애플의 중국 시장 점유율이 저가폰의 성장으로 인해 감소하고 있다고 하는데 그것은 일시적 고점을 기준으로 볼 때 그런 것이고 2년 간의 평균 점유율이 하락하고 있다고 볼 수는 없다.

그럼 각 업체들의 단가변화에서 저가폰시장의 성장에 의한 고가폰 업체의 타격을 확인할 수 있을까?

업체별 판매단가이다.

삼성과 애플의 판매단가가 전분기에 비해 심각하게 감소했다고 보이는가?

이것이 대부분의 증권사들의 해석이지만, 내가 보기에는 두 업체의 단가는 지난 2년간 일정하다. 굳이 감소했다고 하려면 애플의 단가가 10%정도 감소한 것으로 볼 수는 있다. 그러나 삼성의 단가는 300불 후반으로 일정하다.

모아 보면 삼성, 애플과 중국업체들의 차이가 극명하다.

중국 현지 업체들의 단가는 최근 100불 초반으로 일정하게 수렴했다. 과거 삼성과 비슷한 높은 단가를 보이던 업체들의 경우에는 약 1/3로 단가가 감소했다.

중국업체들 중에 이익을 내고 있는 업체들이 많지 않다고 하는데 단가 하락 속도를 보면 그럴 것이라고 추정할 수 있다.

다만 최근 하락 속도가 100불 초반에서 감소하고 있다.

무슨 뜻인가?

공급의 증가와 더불어 단가가 원가근처로 수렴하고 있다는 것이다.

앞으로 중국 저가폰 시장에 피바람이 불 것이라는 것이다.

애플이 얼마나 싼 전화기를 내놓는지와는 상관없이 그렇다는 것이다.

시장점유율과 단가에서 삼성과 애플의 고가폰 시장이 저가폰 성장에 의해 타격을 받고 있다는 것을 확인할 수 있는가?

아니면 진입장벽이 없는 저가폰시장이 레드오션화되는 현상이 진행되고 있고, 고가폰 시장은 일정한 점유율, 일정한 단가를 유지하고 별도의 시장을 유지하고 있다고 볼 수 있는가?

2분기 이후의 미래에 벌어질 일을 상상하는 것은 가능하지만, 위의 데이타가 보여주는 사실은 사람들이 가지고 있는 우려와는 다르다.

여기까지가 idc데이타이다.

한발자국만 더 나가면 unit x asp = revenue 로 중국시장의 매출액 점유율을 대략 파악할 수 있다.

기왕에 돈 주고 얻어다 쓰는 자료일텐데 증권사에서 왜 안 하는지 알 수 없다.

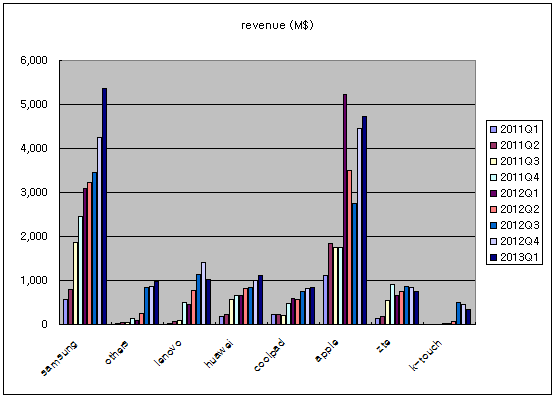

매출액 추이이다.

삼성과 애플의 매출액은 비슷한 수준이다.

현지 업체들의 매출액은 삼성이나 애플의 1/5에 불과하다.

이익을 낼 수 있을까?

레노보도 못 낸다고 한다.

모아 보면 삼성의 약진이 확연히 드러난다.

몇년 후에 스마트폰시장이 포화되기는 할 것이다.

지금은 그런 기미가 고가폰이 아니라 저가폰에서 보이고 있다.

아닌가?

1조원 전후의 매출에서 이 업체들이 더 나아가지 못하면 아마 1-2년 대에 도태되는 기업들이 나올 것이다.

한국에서 2000년대 이후 삼성, lg를 제외한 많은 휴대폰 기업들이 망했다.

마지막까지 남은 팬텍의 미래도 밝지는 않다.

피처폰 시장의 마지막 전성기였던 2007-2008년에 LG조차 세계시장점유율을 10%까지 올리고 3조 가까운 이익을 냈다. 팬택을 포함해 전세계의 휴대폰 업체들이 그전에 망해주었기 때문이다.

중국경제성장이 둔화되면 삼성, 애플과 현지업체 중 어느쪽의 타격이 클까?

이미 시장 점유율을 유지하기 위해 출혈경쟁을 하고 있는 현지업체들 쪽이 크지 않을까?

그 이후에 무슨 일이 벌어질까?

매출의 시장점유율은 위에 포함된 업체들만을 대상으로 했다.

만약 누락된 업체들의 판매단가가 중국업체평균과 비슷하다면 분모가 100이 아니라 120정도가 될 것이다. 그러면 삼성, 애플의 경우에는 점유율을 5%정도씩 깎으면 된다.

지난 2년간 삼성과 애플의 매출액 점유율은 변동을 고려해도 각각 1/3씩이라고 볼 수 있다.

일정하게 유지된다.

감소하고 있는가?

나머지 업체들의 점유율은 감소한다.

저가폰시장 성장의 수혜를 중국업체들이 입을지 알 수 없으나, 그 피해를 삼성과 애플이 보고 있는 것은 아니다.

위의 데이타는 반대의 가능성을 시사한다.

2분기의 세부 데이타가 공표되면 사람들이 우려하는 변화가 발생하고 있는지 알 수 있을 것이다.

그러나 1분기까지의 데이타는 중국시장에서 삼성의 위치는 그 어느 때보다 견고하다는 것을 보여준다.

기사입력 2013-07-16 23:12 최종수정 2013-07-17 06:16

기사입력 2013-07-16 23:12 최종수정 2013-07-17 06:16  기사입력 2013-07-17 20:24

기사입력 2013-07-17 20:24