http://runmoneyrun.blogspot.kr/2013/10/line-valuation.html

위의 글에서 업체별 사용자당 매출액(ARPU)을 비교했다.

이 중에서 페이스북과 LINE의 ARPU 변화를 확인했다.

http://runmoneyrun.blogspot.kr/2013/07/mobile-monetization-of-facebook-begins.html

페이스북의 2분기 실적에서 모바일광고 매출이 급격히 증가하기 시작했다.

저커버그는 매출 증가를 매우 낙관전으로 전망했다.

인스타그램의 광고도 시작할 것으로 보인다.

3분기에 모바일 광고의 매출이 pc매출을 넘어설수 있을지는 아직 알기 어렵다.

최근 전체 사용자와 모바일 사용자가 비슷한 속도로 증가하고 있다.

모바일 사용자는 pc사용자와 겹치는 부분이 있고, pc사용자도 pc매출처럼 정체되어 있거나, 혹은 느리게 감소하고 있을 가능성이 높다.

사용자와 매출에서 ARPU를 계산했다. total은 mobile을 포함한다.

2012년 4분기부터 total ARPU가 다시 증가한 것이 mobile 광고의 증가에 기인한다는 것을 볼 수 있다.

분기당 1.6$의 ARPU는 구글에 비하면 1/6에 불과하다.

모바일 가입자와 매출의 성장이 ARPU를 구글의 반까지만 밀어올리면 현재의 높은 per가 정당화될 수 있다.

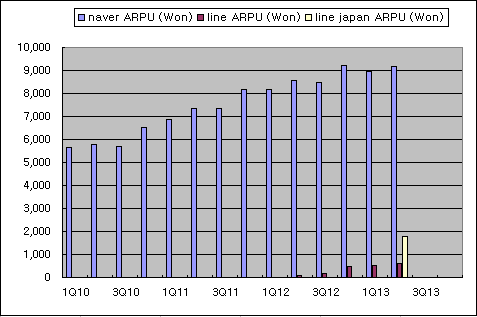

다음은 네이버와 라인의 가입자, 매출, ARPU를 확인한 것이다.

게임과 분리된 네이버의 부문별 매출이다.

네이버의 실적 자료에서 라인매출을 별도로 구분해서 표시한 것은 2013년 2분기 이후이고 이전 자료에서는 기타나 해외매출에 포함시켜 놓고 %만 언급한다. 12년 2분기부터는 라인 매출 숫자를 계산할 수 있다.

페이스북의 모바일 매출이 발생하기 시작한 때와 유사하게 정체된 네이버 전체매출의 성장을 라인이 담당하고 있다.

부문별로 나누어 표시하면 라인의 매출이 국내 디스플레이 광고를 넘어섰고, 성장속도로 보면 검색광고를 넘어서는 것도 조만간 가능할 것으로 보인다.

3분기 라인 매출도 가입자증가와 비슷한 속도로 증가할 수 있다.

그러나 그것은 가입자증가뿐 아니라 ARPU의 증가에 의한 것일 가능성이 있다.

매출의 80%는 일본에서 발생하는데, 일본의 가입자는 정체되고 있고, 이외의 지역에서 증가하고 있으니 피할 수 없다.

일본 이외의 지역에서 매출을 만들지 않으면 ARPU는 감소할 수도 있지만, 현재 ARPU 600원은 낮은 수준이기 때문에 가능성이 높지는 않을 것이다.

일본 가입자를 5천만, 매출은 전체의 80%로 보면 일본의 ARPU는 1800원으로 전체 평균의 3배에 달한다. 일본의 가입자는 느리게 증가해도 매출에서는 중요하다.

1800원은 '우연히' 페이스북의 ARPU와 비슷하다.

일본을 제외한 기타 국가의 ARPU는 2억에 전체매출의 20%로 매우 낮은 수준이다. 100원을 조금 넘는 수준이고, 일본 ARPU와는 16배의 차이가 난다. 아직 monetization을 시작한 것으로 보기 어려운 수준이다.

네이버의 ARPU는 한국사용자를 5천만으로 보면 9000원에 육박하고 구글과 비슷하다.

야후일본도 비슷하고, 중국의 텐센트는 6000원 수준이다.

네이버나 구글이 이런 수준에 도달하는데 10년이 넘게 걸렸다.

많은 인터넷 기업은 영원히 도달하기 어려운 수준으로 보인다.

만약 라인의 전체 ARPU가 일본 수준에 도달하면 가입자 증가없이 매출이 3배가 증가하는 것이다. 단기간에 도달할 수 있는 최대한의 ARPU는 2000원 정도로 보고, 장기간에 도달할 수 있는 최대의 ARPU는 6000원으로 볼 수 있을 것이다.

현재의 ARPU를 MAU가 아니라 user(가입자에 가깝다)를 사용했기 때문에 미래의 ARPU도 MAU를 쓸 필요는 없다. 그러나 라인이 MAU를 공개하면 다른 SNS와의 비교가능성은 높아진다.

페이스북과 네이버는 모바일과 라인 부문에 매출의 새로운 성장을 견인한다는 점에서 비슷하다. 그러나 페이스북은 모바일 광고가 pc 광고와 유사한 속성을 가지고 있고, 가입자가 많은 부분 겹치지만, 네이버의 한국광고매출와 라인의 게임/스티커 매출은 대상과 사업모델이 전혀 다르다는 점에서 이질적인 두 부문이 존재하는 것으로 볼 수 있다.

따라서 페이스북의 평가에서는 전체를 하나의 광고업체로 보아도 좋지만, 네이버(포털)와 라인(app)은 두개의 회사로 구분해서 평가하는 것이 적당한 것으로 보인다.