http://runmoneyrun.blogspot.kr/2014/12/simpsons-paradox.html

위의 글을 읽으면 아래 내용을 이해하는데 도움이 된다.

혹시 윗글이 이해되지 않으면 아랫글에 시간낭비 할 필요 없다.

가계대출과 관련해서 많은 우려가 있다.

가계의 소득대비 부채비율이 다른 나라 대비 높고, 자영업자와 노인층의 부채는 부실화될 수 있다고 한다.

또 여전히 변동금리 대출의 비중이 높아서 금리 인상시 원리금상환에 부담을 느끼는 가구가 늘어날 수 있다고 한다.

대개는 근거가 있는 얘기들이지만, 어떤 경우에는 납득하기 참으로 어렵다.

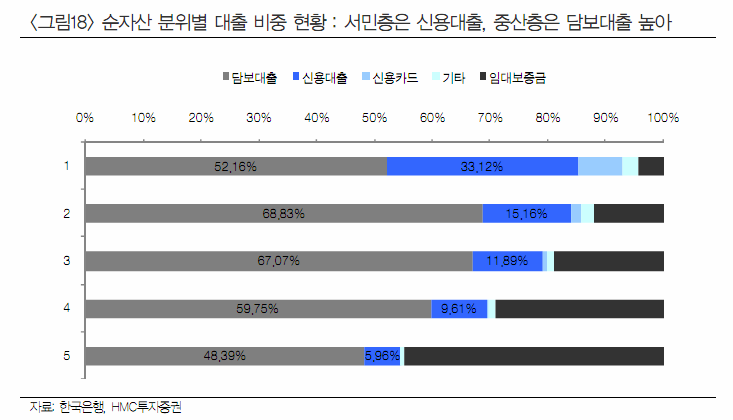

아래는 '서민층/중산층이 위험하다'는 짧지는 않은 보고서의 그림이다.

가계금융복지조사의 데이타를 이용해서 그린 그림이다.

순자산 분위별로 구분해보니 자산이 적은 집단의 신용대출 비중이 높다. 자산이 높은 집단은 임대보증금 비중이 높고, 중간층은 담보대출 비중이 높다.

그림: 순자산분위별 가계 부채

몇가지 궁금한 점이 생겨서 다시 그렸다.

일단 5분위로 갈수록 부채가 증가한다는 점을 확인할 수 있다.

중산층에서 담보대출 비중이 더 높은가?

이것에 답하려면 백분율보다는 자산 혹은 순자산대비 대출의 비율을 보는 것이 더 적절하다.

그러나 자산과 대출이 비례해서 증가하는 것을 확인했기 때문에 이제는 덜 중요하다.

임대보증금은 임대인에게는 부채이지만 이자를 내지 않는 비금융부채이고, 경우에 따라서는 이자소득이 생기는 자산이다. 임차인에게는 저축에 가까운 자산이다. 또한 부동산자산 비중이 전세계에서도 높은 한국에서 순자산이 높은 집단의 임대보증금이 높은 것은 당연하다.

이것을 제외하면 어떤가?

그림: 순자산분위별 가계 금융부채.

대동소이한가?

담보대출은 5분위로 갈수록 증가하고, 비중도 증가한다.

중산층에서 담보대출이 더 높은가? 아니다.

1분위에서 신용대출이 높은가?

일견 높아보인다.

그러나 부족한 데이타를 들여다 봤음에도 불구하고 아래에 보인 것처럼 아닐 가능성이 높다.

서민의 신용대출이 높은 것이 한국 가계의 불안요인이라고 주장하려면 다른 자료가 있어야만 한다.

그림: 순자산분위별 가계 금융부채, 담보대출 제외

담보대출, 임대보증금을 제외한 대출이다.

2분위부터 자산에 비례한다고 할 수도 있고, 전체적으로 자산과 신용대출은 관련성이 적거나 없다고 얘기할 수 있다.

그런데 소득에 따른 대출을 확인해보면 신용대출과 자산은 관련성이 없을 가능성이 높다.

아래 그림들은 소득분위에 따른 것이다.

그림: 소득분위별 가계부채

소득분위에 따른 가계대출 금액과 비중이다.

임대보증금의 비율이 30%로 일정하다.

무슨 뜻일까?

한국에서는 임대보증금을 잔뜩 가지고 있는 고자산층과 고소득층이 전혀 관련이 없을 수도 있다는 것이다. 자산이 많고, 소득이 적은 그룹이 1분위 임대보증금의 대부분을 차지할 수도 있다는 것이다.

그렇다면 '서민'이 소득이 적은 사람인지, 자산이 적은 사람인지에 따라 세상이 전혀 달라질 수 있다.

그림: 소득분위별 가계 금융부채, 담보대출제외

소득에 따른 신용대출을 보면 둘 간에 명백한 관련성이 보인다.

왜 순자산과는 관련성이 없던 신용대출이 소득과 관련성이 높을까?

이런 질문은 상상력은 자극하나 답하기 어렵다.

그럼 신용대출이 소득과 관련이 높다는 것이 자산이 적은 그룹의 신용대출이 높은 것을 설명할 수 있을까?

다시 말해서 신용대출이 많은 사람들은 소득이 높은 사람들일 가능성이 높기때문에 '자산이 적은 서민'의 신용대출이 높은 것은 소득이 높은 (그러나 자산이 적은) 사람들때문에 생긴 착시라고 얘기할 수 있을까?

그렇다면 위의 전체 그림이 이해하하기 쉬워진다.

그러나 답을 하려면 자료가 필요하다.

그런데 반쪽짜리가 있다.

위 표는 한국은행의 표 중 일부분만을 뜯어낸 것이다.

표에 나오는 평균 소득외에 각 셀 내의 숫자(표본수)가 필요하다.

그래야 소득과 자산이 불일치 하는 그룹이 얼마나 되는지 그 그룹이 그룹별 평균에 어떤 착각을 일으키는지 알 수 있다.

그런데 상당히 가능성이 높은 힌트가 표 안에 있다.

소득이 가장 높은 그룹 중에 순자산이 가장 적은 그룹의 평균 소득은 10,714만원이다.

2분위의 소득 8,560만원보다 2천만원이상 높다.

자산 1분위의 신용대출이 자산 2분위보다 높은 것과 일맥상통한다.

또한 같은 소득분위 안에서는 자산분위와 관련없이 소득의 평균이 크게 다르지 않다.

위 표의 화살표를 따라서 소득과 자산이 비례하는 집단의 비중이 높을 가능성이 많기는 하지만(확인할 수 없음) 적어도 소득이 자산분위와는 관련성이 높지 않다는 것을 추측할수 있다.

어떤 경우에라도 색칠한 셀의 비중이 높으면 가계부채, 소득, 자산과 관련한 많은 주장, 상상, 명제들은 실제와는 매우 다를 수 있다.

길게 썼지만, 요점은 간단하다.

신용대출이 높은 그룹은 자산이 적지만, 소득이 1억을 넘는 그룹일 가능성이 높기 때문에 얼마나 위험한 집단인지는 '잘' 판단해야 한다.

또한 소득과 자산(특히 부동산 자산)의 불일치가 한국에서 광범위하게 나타나는 현상이라면 경제현상과 정책을 이해하는데 매우 조심스러울 필요가 있다. 보는 방향에 따라 세상이 완전히 달라 보일 수 있기 때문이다.

------------------------

가계부채의 위험을 주장하거나 과장하는 사람들은 그것이 진실이라고 믿기 전에 데이타를 좀더 자세히 들여다볼 필요가 있다.

또한 가계부채 위험군에 대해 좀 더 세심하게 정의할 필요가 있다.

그래야 무슨 소리를 하는지, 또 거짓말을 하는 것은 아닌지 판단할 수 있다.

정부나 한국은행에서 자료를 온전히 공개하지 않으면 다 소용없는 일이기는 하다.