11월 한국 수출을 어떻게 볼 것인가?

이 문제가 중요한 이유는 가까이는 내년 상반기, 조금 멀게는 전세계 경기싸이클의 미래를 보여줄 창이기 때문이다.

미국 기업들의 관세 관련 발언들 - ism pmi의 인터뷰 내용

https://runmoneyrun.blogspot.com/2018/11/ism-pmi.html

강력해서 불길한 중국수출 china export 20181109

https://runmoneyrun.blogspot.com/2018/11/china-export-20181109.html

일평균 수출과 조업일수는 반비례한다 20181001

https://runmoneyrun.blogspot.com/2018/10/20181001.html

무역전쟁 관람법 - 일본소비세인상전후 20180908

https://runmoneyrun.blogspot.com/2018/09/20180908.html

위의 글에는 그렇게 생각하는 근거와 정황들이 담겨있지만 현재 기준으로 정리하자면 이렇다.

최근 기름값이 50불로 급락했다.

미국 부동산 경기는 지난 몇개월간 고점 확인 중이고, 미국 자동차는 16년 고점 확인 후 하락 중이다.

미국 중국간의 90일간 관세인상 유예에도 불구하고 미중의 무역 전쟁, 헤게모니 전쟁은 향후 수십년 이상 진행될 수 있다.

경기과열 수준인 미국의 금리인상과 보조를 맞추면서 한국은행의 기준금리가 인상되었지만 한국의 경기가 내리막이라는 것을 부인하는 것은 일부 바보이외에는 없다.

최근 2-3달 예상보다 강한 한국과 중국의 수출 수입이 경기 회복을 시사한다고 보는 사람들이 생기고 있다.

이상은 세계 경제와 관련된 내용이고 한국의 특수한 상황으로는 북한과의 관계개선과 고용이 중요하다고 볼 수 있다.

고용동향 10월 - 오류 정정 error correction

https://runmoneyrun.blogspot.com/2018/11/10-error-correction.html

소득주도성장의 타격을 입은 한국의 고용은 회복 가능성이 요원할 뿐 아니라, 당장 다음달부터 추가적으로 최저임금이 10.6% 인상되면 그 여파가 18년의 16.4% 인상보다 적을지 클지 예단하기 어렵다.

이상은 최근의 이벤트들을 적어 본 것이다.

관련해서 지속 강화되는 지표들도 있을 것이고 조만간 방향을 바꿀 지표들도 있을 것이다.

대부분 지나고 나서야 답을 알 수 있지만 답안지를 보지 않아도 답이 거의 정해져 있는 것도 있다.

변수가 더 이상 변수가 아니라 상수가 되는 순간 기존의 불확실성은 새로운 불확실성에게 자리를 넘겨주게 된다.

이제 11월의 수출입 자료를 확인해 보자.

수출, 수입 모두 우상향하는 중이다.

사상 3번째, 사상 2번째의 수출과 수입을 기록하고 있다.

수출에서 수입을 뺀 무역수지는 큰 계절성에도 느리게 우하향하고 있다는 것을 확인할 수 있다.

사실 이 정도라면 아직까지 수출이 좋다고 보는 사람도 나름의 이유가 없는 것은 아니다.

전년 동월비로 보면 10월의 노이즈 제외시 17년 이후의 내리막에서 벗어나지 못하고 있다.

2012년 이후의 지지부진했던 상황과 비슷한 수준이지만, 2015년의 디플레이션이 우려되던 시기에 비하면 여유가 있다.

12개월 합계(ttm)으로 본 것이다.

17년의 수출 급증으로 인해 장기 추세는 12년 이후의 느린 우상향 추세로 회귀한 후 유지되고 있다.

한 마디로 정상화된 것으로 볼 수 있다.

수입은 15년말 16년초의 바닥에서 지속적으로 증가하고 있다.

증가속도도 아직 둔화되지 않았다.

수출속도는 둔화되고, 수입속도가 유지되면 무역수지가 감소하는 것이 당연하다.

17년 말을 기점으로 무역수지는 일년째 내리막이다.

무역수지, 이와 관련된 경상수지의 추세, 외환보유액 규모, 순대외자산 혹은 부채 등은 한국의 펀더멘탈에 중요한 숫자들이다.

무역수지가 1997년, 2008년처럼 적자를 보이는 것이 아니라 2004년, 2012년처럼 흑자수준에서 돌아선다면 미래에 발생할 수도 있는 국제적인 위기에서 한국이 충격을 덜 받는 것을 기대할 수 있다. 다시 한번 위기를 기회로 만들지 말라는 법도 없다.

유가와 원자재가격 하락으로 인한 수입감소는 수출감소와 동반되더라도 무역수지의 증가를 가져올 수 있다.

12년, 15년 전후에 확인했던 일이고, 불황형 흑자라고 폄하되는 흑자이다.

요점은 무역수지가 내리막이지만 아직 크게 걱정할 필요는 없다는 것이다.

월별로 수출을 비교하면 10월의 기저효과를 고려해도 이후 11월 수출이 강하다는 것을 알 수 있다.

12월 수출이 나의 상식수준(파란점선)에서 벗어나지 않으면 올해 수출은 6% 전후의 성장률을 기록하게 된다.

올 초 전망했던 5% 수준보다 높아진 것에는 10월, 11월의 수출이 기여했다.

무슨 일이 있던 것인가?

향후 지속될 것인가?

이 질문을 염두에 두고 수입을 확인해 보자.

10월, 11월 모두 사상 최대이다.

두달치를 합쳐보면 10월, 11월은 수출과 수입 동시에 사상최대이다.

지난 두달의 수출 증가에는 수입 증가가 관련이 있다는 것이다.

기뻐할 일인가?

나는 두려워할 때라고 본다.

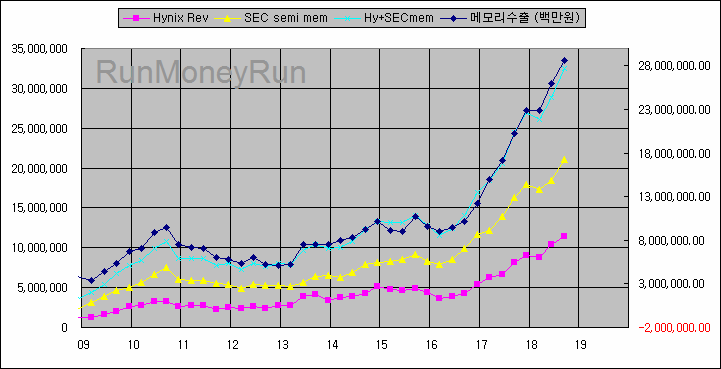

전체 수출을 반도체와 기타로 구분해서 표시했다.

반도체는 물량이 유지되고 있지만 가격하락으로 수출이 꼭지를 확인하고 있는 중인 것으로 본다.

한때 전체 수출의 25%까지 육박했지만, 지금은 20% 초반 수준이다.

반도체를 제외한 나머지 수출은 14년까지의 평균수준에도 못 미친다.

그보다 낮은 17년 수준에도 도달하지 못했다.

위에서 지난 두달의 수출과 수입이 동시에 사상 최대였던 것은 자세히 들여다보지 않아도 화학, 정유업종이 기여했다고 유추할 수 있다.

반도체업종의 수출금액 증가는 관련된 장비, 소재 수입금액과 차이가 크다.

위 그림은 반도체 다음으로 17년, 18년의 수출 증가에 기여한 정유, 화학 부문의 수출가격(10월까지)과 기름값(11월까지)이다.

가솔린, 등유 가격이나, 납사나 기초화학 제품 가격이 기름값에 밀접하게 연동되어 있는 것은 당연한 것이다.

10월 중순 이후 기름값이 급락하는 동안 석유화학제품 들의 가격하락은 명백히 후행하고 있다.

11월말 기름값은 전년동월비로 11% 하락했다.

산업통상자원부의 보고서에 따르면 석유제품의 단가는 yoy로 21.1% 증가했고, 석유화학제품의 단가는 8.1% 증가했다.

만약 유가가 빠르게 60불 이상으로 회복되지 않으면 수출제품의 단가하락을 피하기 어렵다.

유가가 급락했던 2008년, 2014년 모두 동일한 패턴이 반복되었다.

(패턴 인식의 오류라고 생각하는 것은 자유이다.)

현재의 한국 수출입 상황을 요약해보자.

1. 수출, 수입은 사상최대이다.

2. 그러나 전년 동월비로는 감소추세에서 벗어나지 못하고 있다.

3. 최대를 기록한 수출, 수입에는 미국의 25% 관세 부과를 앞둔 사재기, 밀어내기가 관련되어 있을 수 있다.

4. 한국 수출을 견인한 반도체는 피크아웃 중이다.

5. 8년째 하락추세에서 벗어나지 못하는 반도체제외 수출에서 최근까지 높게 기여한 화학의 수출단가감소는 피할 수 없다. 물량증가로 단가감소를 상쇄할 가능성은 높지 않을 것이다.

단기적으로 벌어질 일들을 확인해보자.

1. 미국 관세 인상이 실시되던 안 되던 중국의 밀어내기 수출, 미국의 사재기 수입의 감소는 예정된 일이다. 공급과잉, 가수요가 기왕에 발생했다면 90일을 미루던 당기던 시점은 크게 의미가 없다.

2. 미중 합의 무산으로 미국 관세가 인상되면 미국 물가의 상승은 관세 인상의 폭과 강도에 비례할 것이다. 유가하락으로 인한 물가하락압력을 넘어설지 미리 알기는 어려우나 물가상승, 기준금리상승은 경기싸이클의 종료와 관련되어 있다.

3. 4%를 넘겼던 미국 경제 성장률의 하락은 피할 수 없다. 어디까지 하락할지만 문제가 된다. 부동산, 자동차의 경기 고점을 확인했으니 단기적인 과열이 유지되더라도 노이즈에 불과하다.

결론

연말 연초의 수출입 노이즈와 상관없이 한국의 수출입 금액은 단기적으로 꼭지를 찍고 있을 가능성이 있다.

1월 예정된 최저임금 인상 이후 내수, 수출 지표는 19년 상반기 최악을 기록할 수 있다.

월별 지표로는 3월 전후가 유력하다고 본다.