http://runmoneyrun.blogspot.kr/2017/05/dollar-vs-foreign-reserves.html

미국 제외 국가의 외환보유액이 증가하면 달러는 약세를 보인다.

환율은 장기적으로 물가가 결정한다.

유로와 달러는 지난 10여년간 단기적으로도 물가와 높은 관련성을 보였다.

미국와 유럽의 물가상승률 차이, 유로달러yoy

10여년간 높은 관련성 유지.

한국처럼 에너지를 전부 수입하는 국가에서 환율와 물가의 관계는 환율이 선행하거나 지배적일 수 있다.

그러나 기축통화를 보유한 국가, 무역의존도가 낮은 국가에서는 그렇다고 볼 필요는 없다.

물가상승률 차이, 유로달러 환율.

환율과 물가차이를 그대로 비교하면 단기적으로 유로강세를 기대하기 어렵다.

그러나

미국과 유럽의 중앙은행 자산.

미국은 횡보, 유럽은 급증.

미국의 양적 긴축은 시간문제이다.

유럽의 양적 완화 축소도 거의 시간문제이다.

2010년 이후 중앙은행 자산의 증가율 차이와 환율의 관계는 명확하다.

특이점은 유럽 중앙은행자산의 증가율이 미국자산증가율이나 차이보다 유로달러환율에 대한 관련성이 더 오랫동안 높게 나타난다는 것.

1)

위의 그림들을 요약하면 유럽중앙은행이 돈을 풀어 유럽의 물가하락을 방어했고, 유로의 약세가 지속되었다. 유로약세는 유럽회복에 기여했을까? 그게 양적완화의 목적일까?

2)

반대로 설명하면 유로권의 경기 둔화가 디플레이션과 유로 약세로 발현되었고, 디플레이션때문에 유럽 중앙은행이 돈을 풀었다. 완화를 통해 디플레이션을 막고, 성장회복으로 유로가 바닥을 확인한 것일까?

어떤 설명도 가능하지만, 유럽경기 회복의 결과가 미국보다 빠른 물가상승으로 나타나면 유로강세는 기대할 수 없다는 것이 위 그림들의 결론.

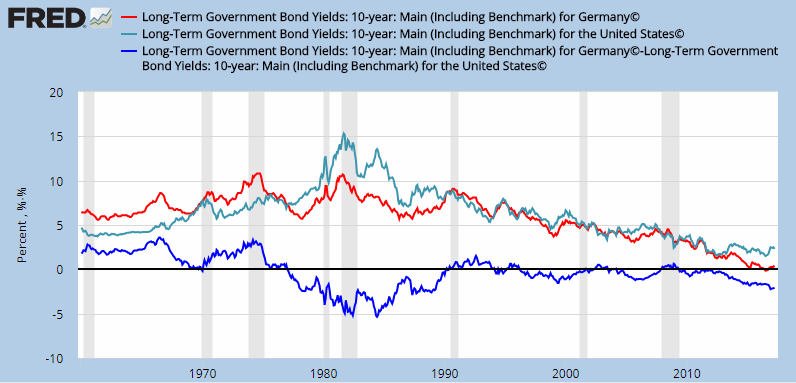

장기금리, 단기금리 차이는 물가보다 환율과의 관련성이 높지 않다.

달러인덱스 (혹은 실효환율)로 측정되는 달러의 가격은 60% 이상의 비중을 차지하는 유로가 결정한다.

유로의 강세가 지속되려면 1) 유럽물가의 안정 혹은 미국물가의 상승과 2) 유럽중앙은행의 양적완화 축소가 필요하다.

http://runmoneyrun.blogspot.kr/2017/06/short-term-rate-difference-germany-vs-us.html

미국의 단기금리는 상승중이고, 독일의 단기금리는 하락중이다.

유럽의 경기회복이 진행되면 양적완화 축소, 기준금리 상승이 나타나게 될 것이다.

독일의 단기금리가 상승하는 시점이 조만간 오게 될 것이다.

외환보유액 추이와 중앙은행자산 증감을 보면 아마도 유로강세/달러약세가 나타날 것이다.

두 대륙의 물가상승률을 비교 예측하기는 어려우나 유로강세가 나타나는 조건에서는 미국의 물가상승률이 더 높을 것이다.

미국의 금리는 장단기 불문하고 유럽보다 빨리 상승할 것이다.

한국 금리는 미국보다 느리게 독일과 비슷하게 움직일 것이다.