3304 5월 국가별 품목별

전월대비 중국수출 유지, 홍콩 수출 급감.

그러나 전년 대비로는 급증 유지.

중국홍콩 합계는 전년대비 증가추세 유지.

3월 증가후 감소하는 전년과 유사한 계절성.

중국, 홍콩 제외한 수출도 꾸준히 증가.

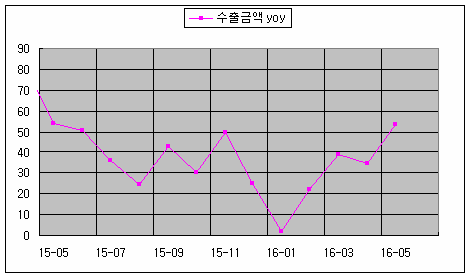

전년 동월비 1월 기점으로 증가세 지속.

특이사항은 15년 이후 전년동월비가 전체 수출과 비슷한 추이를 보인다는 점.

비교를 위해 최근 1년 확대.

15년 7월 이후 전체 수출입 증가율.

화장품과 유사.

레벨은 화장품이 50%정도 높게 유지.

화장품의 전체수출 대비 비중은 0.8% 이내. 화장품 범위를 넓게 잡아도 1%.

화장품수출의 장기추세가 한국 전체수출과 전혀 다르기때문에 단기적인 변동이 비슷한 것은 당연한 일은 아니다. 추적해 볼 가치가 있다.

http://runmoneyrun.blogspot.kr/2016/06/cosmetics-export-20160601.html

단기 변동에도 불구하고 12개월 누적 수출은 지속 상승.

중국홍콩향 수출에 비해 느리게 증가하는 기타 지역으로의 수출도 실제로는 4년 동안 2배 증가.

수출이 수입을 넘어서는 중.

선진국에서 고급화장품을 일방적으로 수입하던 시기는 이미 과거지사.

로레알, 에스티로더, 엘리자베스아덴, 시세이도와 전세계에서 경쟁할 시기도 멀지 않은 듯.