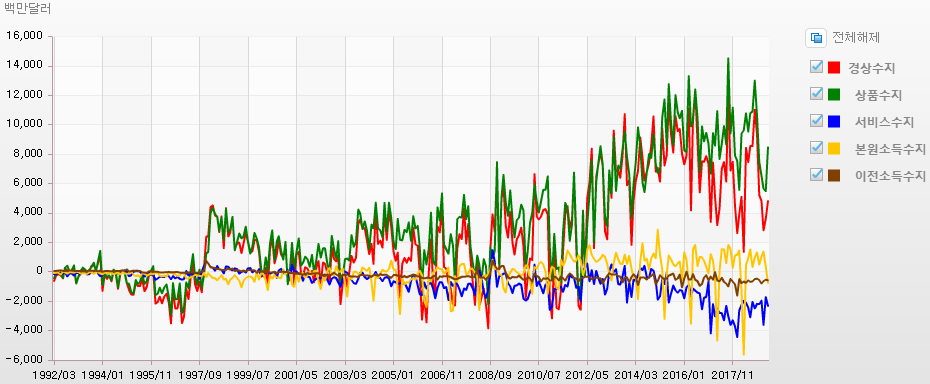

경상수지, 상품수지, 서비스수지, 본원소득수지 20190601

https://runmoneyrun.blogspot.com/2019/06/20190601.html

상품수지 vs 순상품교역조건 20190601

https://runmoneyrun.blogspot.com/2019/06/vs-20190601.html

두 개의 글로 준비운동을 한 이유는 수출, 수입의 감소보다 무역수지의 감소가 더 심각하기 때문이다.

향후 발표될 4월 경상수지가 혹시 적자가 나도 그것은 배당 송금으로 인한 일시적인 것으로 볼 수 있다.

그러나 세계 경제의 심각한 둔화와 더불어 나타나는 무역수지의 감소는 큰 파급효과를 낳을 수 있다.

전년대비 수출의 감소가 더 한분기 정도 더 진행되면 바닥권이라고 볼 수 있다.

물론 외환위기, 금융위기 급의 상황이 발생하지 않아야 한다.

수출 증가는 2011년 이후 멈추었다.

2008년 고점 수준과 비교해서 몇 % 이상의 차이가 나지 않는다.

수입은 15년 이후 발생한 수출과의 괴리를 꾸준히 좁히고 있다.

무역수지는 14년 말부터 상승하기 시작해서 16년, 17년까지 증가했다.

유가가 14년 말 100불부터 16년초 25불까지 급락하던 시기와 일치하는 것은 우연이라고 할 수 없다.

앞서 언급한 것처럼 이러한 변화는 교역조건의 변화와 관련이 있다.

다시 말하면 수출비중이 큰 반도체의 가격, 수입비중이 큰 기름값의 변화와 관련성이 높다.

12개월 누적으로 보면 18년 하반기 수출입의 고점이 명확하다.

과거 수출입의 고점 전후 무역수지의 저점이 발생하는 것이 여러번 관찰된다.

불황형 흑자라는 말이 지겨웠지만 불황과 더불어 나타나는 흑자의 감소 혹은 적자는 그것과는 다른 무게가 있다.

안타깝게도 5월 들어 무역수지 누적치가 급격히 감소하기 시작했다.

만약 지속된다면 이것은 중대한 위험신호이다.

2007년 말 하락 중 횡보하던 무역수지의 감소는 금융위기로 이어졌다.

무역수지의 이단하락은 비슷하지만 수출 수입이 여전히 빠르게 증가하고 있었다는 것은 다르다.

1996년과 2001년은 최근의 상황과 좀 더 유사하다.

수출입이 고점을 찍고 나서 무역수지가 추가적으로 하락했다.

96년은 외환위기 직전이고, 2001년은 it버블 붕괴로 인한 전세계의 동반 침체가 발생했다.

점선은 2019년 한국수출이 3-4% 정도 감소하는 것을 염두에 두고 임의로 그린 보조선이다.

그런데 5월의 수출은 상식적으로 설명하기 어려울 정도로 급락한 것을 알 수 있다.

17년 5월은 대선으로 인해 조업일수가 매우 적고, 17년 8월, 10월도 조업일수로 설명할 수 있다.

그러나 19년 5월은 23일로 충분한 조업일수를 유지해서 그렇게 설명할 수 없다.

예상을 벗어나는 수출가격의 급락이 가장 중요한 요인이다.

수출 가격이 급락하는 와중에 수출물량이 유지된다면, 덤핑을 생각할 수 있다.

덤핑이 발생해도 재고가 줄지 않는다면, 과잉투자로 인한 공급과잉을 생각할 수 있다.

이것은 미국, 중국의 사이가 좋아진다고 해결될 수 있는 것은 아니다.

관련 국가나 기업이 죽기 어렵다면, 물량의 자율조정, 설비폐쇄, (무역)전쟁, 천재지변 등의 길고 어려운 과정을 거쳐야 한다.

수출입이 무역수지, 상품수지를 결정하지만, 경상수지가 환율과 외환보유액과의 관련성이 높다.

아직 4월수치도 발표되지 않았지만 이미 시장이 반영했을 것이고, 5월의 경상수지는 4월보다 개선되는 것을 피할 수 없다.

그러나 경상수지의 장기추세는 서비스수지, 소득수지가 아니라 상품수지가 결정할 것이고, 당분간 내리막으로 정해졌다.

정부가 환율안정을 위해 외환시장에 개입하면 외화보유액이 줄고, 미국의 압박에 노출될 것이다.

미국경제는 고점을 찍고 내려오고 있고, 중국 경제는 이미 2년 가까이 내리막이다.

두 나라의 정치외교는 현재까지의 악화된 한국수출에서 부차적인 문제이다.

한국의 정부와 기업이 수출을 늘리고, 수지를 개선하기 위해 할 수 있는 일이 단기적으로 거의 없다.

당장은 핵겨울이 와도 버틸 수 있게 준비할 때라고 본다.

요약

수출입과 무역수지로 보는 한국경제는 심각한 위험을 드러내고 있다.

한국의 수출이 세계경제의 선행지표라면 세계경제의 위험도 증가하고 있다.