우리나라 기대인플레이션의 특징, 한국은행, 이정익

"손익분기 인플레이션은 투자자들의 이익추구 행동에 따라 결정된 시장가격을 활용하기 때문에 물가연동국채시장이 발달되어 있을 경우 인플레이션에 대한 시장의 기대를 잘 반영할 것으로 짐작될 수 있다.

그러나 다음과 같은 이유로 손익분기 인플레이션은 시장의 기대인플레이션과 차이가 날수 있다. 명목국채 수익률에 포함된 인플레이션 보상율에는 향후 물가상승에 대한 보상(기대인플레이션) 외에 미래의 실제인플레이션이 기대인플레이션과 달라질 가능성에 대한 보상(인플레이션 리스크 프리미엄)도 포함되어 있어 손익분기 인플레이션으로 측정한 기대인플레이션이 과대평가될 수 있다. 또한 인플레이션 리스크는 일반적으로 시간에 따라 변하는(time-varying) 특성이 있는 것으로 알려져 있다.

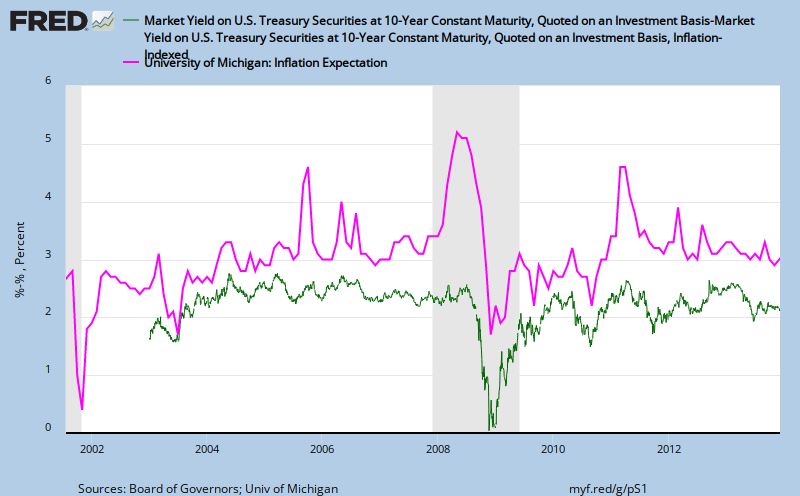

한편, 일반국채에 비해 발행·유통물량이 적은 물가연동국채의 수익률에는 상당 폭의 유동성 프리미엄이 포함되어 있어 손익분기 인플레이션으로 측정한 기대인플레이션이 과소평가될 수 있다. 특히 우리나라의 경우 2007년 3월 최초로 발행된 물가연동국고채(inflation-linked Korean Treasury Bond, KTBi)는 수요부진 등으로 인해 2008년 8월 발행이 중단되었으나 발행방식 등을 개선하여 2010년 6월 발행이 재개되어 2011년 8월말 현재 발행잔액은 3.9조원으로 전체 국고채 잔액(339.2조원)의 1.15%에 불과한 실정이다. 따라서 우리나라의 물가연동국고채 수익률에 상당 폭의 유동성 프리미엄이 포함되어 있고 이로 인해 <그림2>에서 보듯이 손익분기 인플레이션이 다른 기대인플레이션 지표에 비해 낮은 수준을 나타낼 가능성이 있다.

24)

우리나라에 비해 물가연동국채시장이 발달된 미국의 경우에도 유동성 프리미엄으로 인해 손익분기 인플레이션이 기대인플레이션을 과소평가하고 있는 것으로 보고된 바 있다(Carlstrom and Fuerst, 2004). 다만, 리스크 프리미엄과 유동성 프리미엄의 크기가 비슷하다면 손익분기 인플레이션은 기대인플레이션과 큰 차이가 없을 것이며 두 프리미엄의 크기가 다르더라도 단기 변동성이 크지 않다면 손익분기 인플레이션의 변동을 통해 기대인플레이션의 변화를 파악할 수는 있을 것이다."

위 그림은 13년 11월까지.

전문가 서베이는 공개하지 않는 듯.

일반인의 기대인플레이션이 떨어지지 않으면 명목임금을 통해 물가에 영향을 준다고 한다.

서베이의 기대인플레이션은 떨어지지 않고 있다.

그런데 BEI는 최근 급감하고 있다.

최근의 변화가 디스인플레이션을 반영하는지, 금융시장의 리스크를 나타내고 있는 것인지, 그저 뒤늦게 미국시장을 따라다니고 있는 것인지 생각해 볼 필요가 있을 듯.

{kind=link}