약소하지만 두번째 상금 획득.

http://runmoneyrun.blogspot.kr/2018/04/cpi-vs-m2-v2-20180412.html

http://runmoneyrun.blogspot.kr/2018/05/dollar-and-cpi-20180508.html

대칭적 물가 "symmetric" 20180503

http://runmoneyrun.blogspot.kr/2018/05/symmetric-20180503.html

끈끈이, 말랑이, 바닥 다음은? Underlying Inflation Gauge (UIG)

http://runmoneyrun.blogspot.kr/2017/09/underlying-inflation-gauge-uig.html

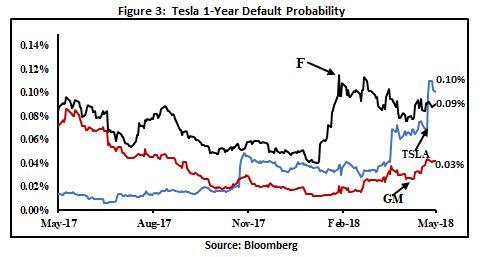

https://www.bloomberg.com/graphics/2018-tesla-tracker/

https://seekingalpha.com/article/4173043-teslas-default-bankruptcy-imminent?app=1

채권가격으로 계산한 디폴트 확률이다.

http://runmoneyrun.blogspot.kr/2015/04/currency-war-currency-manipulation.html

http://runmoneyrun.blogspot.kr/2017/10/deutsche-mark-vs-german-reservemoney.html

미국달러/독일마르크

독일 외환보유액/M0

파운드와 영국물가 gbp and cpi 20160625

http://runmoneyrun.blogspot.kr/2016/06/gbp-and-cpi-20160625.html

http://runmoneyrun.blogspot.kr/2015/04/reerneer-inflation-ratio-from-bis.html

유로의 강세가 지속되려면 1) 유럽물가의 안정 혹은 미국물가의 상승과 2) 유럽중앙은행의 양적완화 축소가 필요하다.

140년간의 독일장기금리, 단기금리, 금리차.

통일직후 1992년의 독일은 참으로 심란한 분위기.

1) 미국의 장단기 금리차의 선행지표로서의 유용성은 의심할 이유가 충분하다.

2) 독일의 장단기 금리차는 1980년대 이후 미국에 후행했다.

3) 금융위기 이후 경기순환은 여전히 미국이 독일에 선행하지만 장단기 금리차로 포착할 수 없다.