http://runmoneyrun.blogspot.kr/2014/09/prepare-for-super-won-1.html

http://runmoneyrun.blogspot.kr/2014/09/prepare-for-super-won-2-default-vs-high.html

http://runmoneyrun.blogspot.kr/2014/10/prepare-for-super-won-3-term-spread.html

http://runmoneyrun.blogspot.kr/2014/10/prepare-for-super-won-4-korea-is.html

-----------

http://runmoneyrun.blogspot.kr/2014/09/reserve-current-account-exchange-rate.html

환율에 대한 경상수지, 자본수지, 외환보유고의 영향에 변화가 생기고 있다.

2012년 이후 경상수지의 영향력이 감소하고 있고, 자본수지의 영향력이 커지고 있다.

그러나 사상 최고 수준을 유지하는 경상수지 흑자가 전세계 신흥국통화 중 가장 강한 원의 배경이라는 것은 부인하기 어렵다.

향후 몇년간 강한 원의 시대는 지속될 가능성이 높다.

만약 삼성전자, 현대차에 버금가는 기업들이 나오면 슈퍼 원의 시대가 올 것이다.

과거 4번의 미국 기준금리 인상싸이클에서 기준금리가 상승하기 시작해서 다시 하락하기 시작할때까지 원화의 강세 추세가 유지된다.

역사가 반복된다면 어떤 일이 생길 것인가?

미국의 기준금리는 빠르면 내년 중순에 상승하기 시작할 것이다.

상승하는 경기가 과열되기 시작하면 빠르면 2017년 금리인하가 시작될 것이다.

늦으면 마치 90년대처럼 2018년이후까지 연장될 수 있다.

원화는 금리인하가 시작되는 시기까지 강세를 유지할 것이다.

아래는 이러한 예측을 뒷받침하지만, 결정적이지는 않은 몇가지 관찰들이다.

관련된 그림 중 이전에 올리지 않은 것은 차후에 올릴 예정이다.

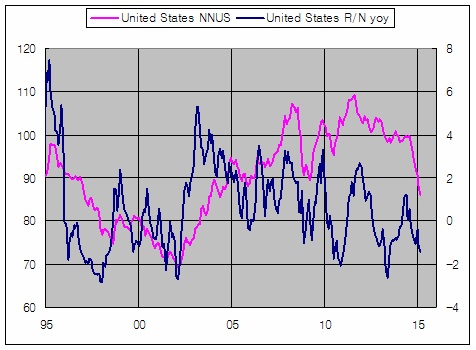

1. 미국의 경기싸이클은 장단기 금리차(term spread), 신용스프레드(credit spread)와 관련이 높다. 혹은 금리차가 경기싸이클을 결정한다고 볼 수 있다.

2. 신용스프레드는 금융시장의 위험선호도를 반영한다. 시장의 위험을 대표하는 것은 부도율(default rate)이다. 신용스프레드가 낮은 시기에는 부도율이 낮다.

3. 신용스프레드는 국채, aaa등급 회사채, baa등급 회사채와의 금리차로 표시될 수 있다.

자주 사용되는 (baa-aaa)보다 (baa-국채10)이 신흥국 환율과의 관련성이 높다.

또한 (baa-국채10)은 메릴린치의 option-based spread와 관련성이 더 높다.

4. 기준금리가 상승하는 시기에는 신용스프레드가 낮아지거나, 낮게 유지된다. 또한 기준금리가 상승하는 시기에는 장단기 금리차가 감소한다. 이것은 경기의 과열, 인플레이션과 관련이 있다.

5. 신용스프레드가 낮은 시기에는 위험한 쓰레기 채권뿐 아니라 위험한 주식, 위험한 신흥시장 통화, 채권, 주식, 원자재, 부동산에 대한 선호도도 증가한다.

6. 신용스프레드는 한국, 호주 등과 같은 위험지역 통화에 대한 선호도에 반영되고 환율의 변화는 신용스프레드와 높은 관련성을 가진다.

7. 신용스프레드를 구성하는 국채, 회사채의 방향을 알거나 추정하면 이것으로 환율에 대한 예측을 할 수 있다. 미국 Aaa금리와 Baa간의 차이가 감소한 것은 주로 Baa, A의 발행증가, 위험회피보다는 금리추구 성향을 든다. 10년국채와 Aaa의 차이가 감소한 것은 낮은 기준금리, 양적완화로 국채금리가 낮기 때문이다.

8. (baa-국채10)의 방향은 baa 금리가 역사적으로 낮은 수준이더라도 역사적으로 더 낮은 10년 국채 때문에 감소할 가능성이 높다. baa-aaa로 보는 것과는 차이가 있다.

9. 원화 강세가 지속되려면 미국 경기개선과 함께 한국의 수출이 증가해야 한다. 일단 그럴 것이라고 가정한다. 삼성전자, 현대차 외에 비슷한 수준의 기업들이 나온다면 strong이 아니라 super won의 시대가 올 수 있다. 독야청청하는 미국뿐 아니라 일본, 중국의 경기도 장기 하락하지 않고 유지될 필요가 있다.

10. 환율과 관련된 국내외의 지표들보다 미국 연준의 기준금리가 유용하다. 이유는 오류의 가능성이 없는 정보이고, 관련성이 명확해서 검증을 하기가 쉽기 때문이다.

11. 금리인상 전까지의 기간동안 벌어질 상황과 강세말기의 환율 수준은 상상에 맡길 수 밖에 없다. 다만 최근 세계 금융시장의 높은 변동성과 원화의 상대적이고 특별한 강세는 꺾이는 자리 1000원, 900원이 심리적인 효과 외에는 큰 의미가 없을 것이라는 것을 시사한다.

12. 요약하면, 연준이 기준금리를 올리기 시작하면 원화 강세가 강화되고, 연준이 기준금리를 내리기 시작하면 약세로 반전될 것이다. 단기적으로 3-4년의 기간이 소요될 것이고 미국의 경기 회복이 늦어지면 연장될 것이다.

추가하면 기업이나 투자자는 최근의 원화 약세가 단기적으로 끝날 가능성에 대비해야 한다. 달러 강세보다 원화 강세가 더 강력할 수 있다.