http://runmoneyrun.blogspot.kr/2013/07/federal-funds-rate-model-unemployment.html

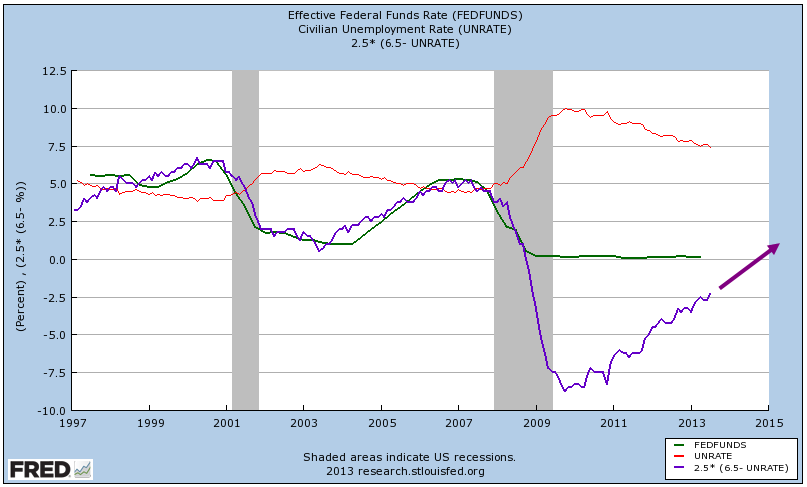

전에 실업율만으로 1999년 이후 미국의 기준금리를 설명할 수 있다고 했다.

GDP, 물가 등은 실업율을 통해 반영될 뿐, 직접적으로 고려할 필요가 없다는 뜻이다.

7월 실업율이 7.4%로 더 낮아졌고, 기준금리가 상승하는 시점은 점점 가까워지고 있다.

늦어도 14년 말까지는 상승하기 시작할 것이다.

대략 1년 정도의 시간 내에 양적완화를 순탄하게 종료해야 너무 급하지 않게 금리가 상승할 여지가 있다.

9월도 이르지 않으니, 10월은 두말할 필요가 없다.

고용의 질에 대한 관심이 늘어나고 있다.

그것이 중요한 문제라는 점때문에 다가오는 양적완화의 종료, 축소, 금리인상을 피할 수는 없다.

파트타임, 비정규직, 저임금 문제는 금융위기 이후에 생긴 것이 아니다.

미국에서 사라진 질 높은 고용은 어디로 갔나?

제 3세계로 30년 동안 날아간 고품질 일자리가 쉽게 돌아오지는 않는다.

그것이 늘어나는 히스패닉을 통해서 돌아오는 것을 기대하는 사람들도 없을 것이다.

그래도 제조업 투자가 증가하면 월마트와 맥도날드에서 일하는 사람들만 증가하는 것보다는 나아질 것이다.

다만 시간은 걸릴 것이다.

건축허가, 설비가동율을 제외하면 모든 지표들이 회복되거나 강화되고 있다.

지난 1-2주 사이에 발표된 지표들은 미국 경제에 매우 급격한 변화가 발생하고 있음을 보여준다.

대부분의 지표에서 발생했으니 이것이 지속적인지 확인하는 것은 그리 오랜 시간이 필요하지 않다.

고용의 질은 몰라도 양은 늘어날 가능성이 있고, 실업율도 낮아지는 것을 피할 수 없다.

실업율이 낮아지고, 물가가 상승하면 정상 상태로 돌아가야 한다.

꾸물거리면 급격한 QE 축소, 금리인상으로 충격만 커질 수 있다.

후반전이 시작된 것인가? 그것이 문제이다.