경고

보유 중인 기업이다.

시총이 작지는 않지만, 대주주 지분이 많고 거래가 적어서 고점에 물리면 엄청 피곤할 수 있다.

----------------------------

refractory period에 있는 한 기업이다.

그러나 absolute한 시기는 지났고, 지금은 relative한 시기에 있는 것으로 본다.

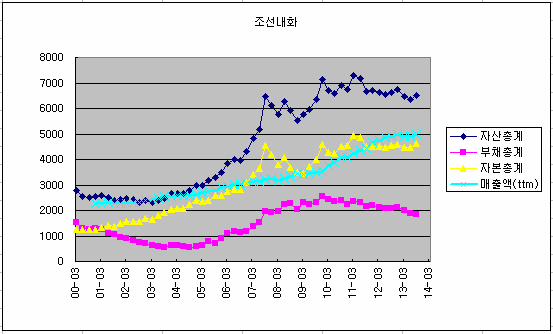

아래 그림은 개별이고, 13년 3분기까지이다.

13년의 재무제표는 어제 주총공시에 끼어 발표되었고, 배당을 늘려준다는 공시는 전에 나왔다.

09년의 shell과 느낌이 비슷하지만, 훨씬 더 위험한 것은 사실이다.

아래의 기본적인 숫자들은 아이스크리너에서 가져온 것들이고, 일부는 약간의 계산을 한 것이다.

http://iscreener.kr/bb/screener/m_bbsmain.php

-------------------

아래는 공시의 일부이다. 작년 올해 발표한 숫자가 조금 다르다.

자체로 좋은 일은 아니지만, 개선되었으니 나쁠 것도 없다.

가. 해당 사업연도의 영업상황의 개요

우리 임직원들은 지난해 여러가지 난관을 사전 예측하고 극한적인 원가절감과 회사 경쟁력 강화를 위한 혁신 활동을 활발히 전개하여 전년대비 1.35% 감소한 매출액

4,917억원, 원가절감 371억원을 달성하는 성과를 실현하였습니다.

나) 연결 손익계산서

<연 결 손 익 계 산 서>

| 제 66 기 (2013. 1. 1 부터 2013. 12. 31 까지) |

| 제 65 기 (2012. 1. 1 부터 2012. 12. 31 까지) |

| 조선내화주식회사와 그 종속기업 (단위 : 원) |

| 과 목 | 제 66 기 | 제 65 기 |

|---|

| 매출액 | 848,218,990,778 | 835,634,819,317 |

| 매출원가 | 737,730,969,767 | 723,047,840,807 |

| 매출총이익 | 110,488,021,011 | 112,586,978,510 |

| 판매비와관리비 | 60,332,978,125 | 65,726,250,539 |

| 영업이익 | 50,155,042,886 | 46,860,727,971 |

| 기타수익 | 7,849,787,494 | 4,342,612,836 |

| 기타비용 | 1,578,414,033 | 1,280,292,755 |

| 금융수익 | 19,437,982,572 | 11,345,099,614 |

| 금융비용 | 24,277,407,718 | 18,122,560,435 |

| 유형자산에 대한 손상차손 | 2,377,538,317 | - |

| 관계기업투자에 대한 손상차손 | 486,975,000 | 3,360,000,000 |

| 지분법이익 | 5,355,892,346 | 5,646,897,425 |

| 법인세차감전순이익 | 54,078,370,230 | 45,432,484,656 |

| 법인세비용 | 10,258,090,805 | 8,398,039,841 |

| 당기순이익 | 43,820,279,425 | 37,034,444,815 |

| 당기순이익의 귀속 | | |

| 지배기업의 소유주에 귀속될 당기순이익 | 39,662,914,007 | 35,190,187,105 |

| 비지배지분에 귀속될 당기순이익 | 4,157,365,418 | 1,844,257,710 |

| | |

| 지배기업 지분에 대한 주당이익 | | |

| 기본주당순이익 | 12,204 | 10,828 |

| 희석주당순이익 | 12,204 | 10,828 |

나) 연결 손익계산서

<연 결 손 익 계 산 서>

| 제 65 기 (2012. 1. 1 부터 2012. 12. 31 까지) |

| 제 64 기 (2011. 1. 1 부터 2011. 12. 31 까지) |

| 조선내화주식회사와 그 종속기업 (단위 : 원) |

| 과 목 | 제 65 기 | 제 64 기 |

|---|

| 매출액 | 835,634,819,317 | 772,376,021,670 |

| 매출원가 | 724,626,508,211 | 670,773,051,438 |

| 매출총이익 | 111,008,311,106 | 101,602,970,232 |

| 판매비와관리비 | 67,409,541,073 | 55,795,556,780 |

| 영업이익 | 43,598,770,033 | 45,807,413,452 |

| 기타수익 | 4,342,612,836 | 4,454,532,344 |

| 기타비용 | 1,280,292,755 | 1,195,931,379 |

| 금융수익 | 11,345,099,614 | 15,347,309,586 |

| 금융비용 | 18,122,560,435 | 16,849,727,135 |

| 손상차손 | 3,360,000,000 | 4,004,999,000 |

| 지분법이익 | 5,646,897,425 | 6,839,924,163 |

| 법인세비용차감전순이익 | 42,170,526,718 | 50,398,522,031 |

| 법인세비용 | 7,653,836,336 | 12,476,902,863 |

| 당기순이익 | 34,516,690,382 | 37,921,619,168 |

| 당기순이익의 귀속 |

|

|

| 지배기업의 소유주에 귀속될 당기순이익 | 32,719,883,241 | 34,577,502,346 |

| 비지배지분에 귀속될 당기순이익 | 1,796,807,141 | 3,344,116,822 |

|

|

|

| 지배기업 지분에 대한 주당이익 |

|

|

| 기본주당순이익 | 10,068 | 10,639 |

| 희석주당순이익 | 10,068 | 10,639 |