주택거래량과 주택가격의 관계에 대해서는 잘 알려진 사실이 있다.

거래량과 가격이 비례한다는 것이다.

가격이 올라가면 거래량이 늘고, 가격이 내려가면 거래량이 준다.

반대로 거래량이 늘면 가격이 올라가고, 거래량이 줄면 가격이 내려간다.

둘간의 선후관계나 인과관계에 대해서도 말이 많은 모양인데, 쉬운 설명은 이렇다.

부동산에서는 매도자들이 가격하락으로 인한 손실을 확정하지 않으려는 욕구가 강해서 가격하락 시 거래를 포기하기 때문에 거래가 감소한다는 것이다.

이익으로 인한 행복보다 손실로 인한 불행의 크기가 더 커서 그렇다고 하는데 왜 부동산만 유난히 그런지는 알 수 없다.

이것은 주식이나 상품 등의 다른 자산의 거래량과 가격과의 관계와는 다르다.

일반적으로 거래량은 가격의 변화율과 비례한다.

거래량이나 거래대금으로 변화의 방향을 알 수는 없다.

다만 관련된 다양한 사실들에서 추측할 수 있을 뿐이다.

삼성전자 사상최고

http://runmoneyrun.blogspot.kr/2016/05/blog-post_31.html

최근 전년대비 주택 거래량이 감소했음에도 불구하고 주택가격이 상승하고 있다는 자극적인 기사를 보고 정말 주택의 거래량과 가격의 관계가 소문대로인지 확인해봤다.

몇 가지 점에서 놀랍다.

1) 주택거래량은 주택가격 전월비와 비례한다.

2) 주택거래량과 주택가격 전월비 사이에 시차가 전혀 없다.

3) 주택가격, 거래량의 관계에서 전년동월비를 볼 필요가 전혀 없다.

4) 왜 과거의 연구자들이 많은 데이타를 대상으로, 다양한 통계기법을 이용해서 맹숭맹숭한 결론을 내고 말았는지 알듯 말듯 하다.

1

5월까지 서울 지역 주택 거래량과 주택가격이다.

내 눈에는 매우 놀라운 그림이다.

거래량의 많은 노이즈에도 불구하고, 주택가격 전월비와 대략 일치한다.

이런 황당한 경우는 처음 본다.

내리면 안 판다. 절대로.

부동산 매도자의 심리는 매우 강력해서, 무서운 수준이다.

한국만 특별한지는 확인해보지 않았으니 모른다.

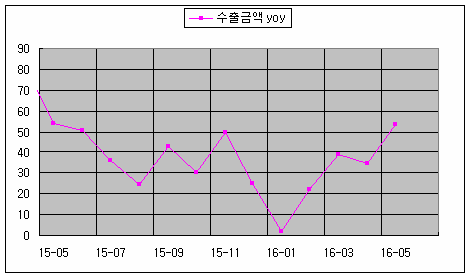

2

거래량과 가격이다.

일견해서 마치 반비례하는 것처럼 보인다.

거래량의 큰 노이즈때문에 일단 이동평균을 구했다.

3

가격의 전년동월비와 거래량을 비교하면 시차를 두고 비례하는 것을 알 수 있다.

약 6개월의 차이를 두고 가격yoy가 후행한다.

yoy는 변화율이지만, 1년전과 비교하는 것이기 때문에 순간변화율(분기별, 월별, 주별, 일별 등)의 1년 평균과 비슷한 값을 보이는 경우가 많다.

또한 원래값보다 6개월 정도 후행하는 경우가 많다.

그러니까 이런 경우에 거래량이 가격변화율에 선행한다고 결론을 내리면 삼천포로 빠질 수 있다는 것이다.

4

그러면 6개월, 혹은 3개월 변화율을 확인해볼 수 있다.

주택가격의 6개월 변화율이 벌써 주택거래량에 달라붙고 있다.

3개월 변화율은 더하다.

5

한달로 줄이면 전월비가 된다.

거래량 전월비가 주택가격과 똑같다.

똑같은지 확인하기 위해 2010년 이후를 확대한 것이 첫번째 그림이다.

주택가격의 변동이 금융위기 이후 감소했지만 2006년 이후 둘의 관계는 변한 것이 아니다.

첫번째로 그려본 그림에서 이렇게 명확한 관계가 나타났는데, 지난 몇년간 여기저기서 많이 쏟아놓은 주택거래량과 주택가격 간의 관계를 다룬 논문들은 뭘 본 것일까?

아래 그림 같은 것이 주된 연구 대상이 아니었을까 싶다.

전년동월비는 매우 중요한 수단이기 때문에 이해하지 못할 바는 아니다.

6

주로 거래량과 주택가격을 yoy나 원자료로 비교하고, 상관관계를 보고, 인과관계검정을 하고 그렇게 고생들을 한 것 같은데 저런 그림으로도 당연히 관련성을 찾을 수 있다.

그러나 삽질이다.

몇 개 찾아본 논문이 형식, 방법이 똑같다.

부동산학계에서는 오랫동안 삽질을 전수하고 있는 모양이다.

한번 시작하면 이유불문 멈추기 어렵다. 전통이니까.

저런 그림을 보면서 부동산 거래량이 감소했는데 집값은 어쩌구저쩌구 얘기하는 것도 마찬가지로 삽질이다.

안타깝지만 거래량은 가격변동을 충실하게 반영하고 있으니 단기적인 관점에서 추가적으로 제공하는 정보가 거의 없다. 오로지 중개인들의 수입과만 관련이 있을 것이다.

장기적인 관점에서 분석하기에는 시계열이 너무 짧다.

1,2,3,5번 그림을 보면

13년부터 주택가격은 완만하게 상승중이고, 최근 조정을 받고 있는 것으로 보이지만 추세가 꺾인 것은 아니다.

서울지역은 이렇게 읽을 수 있다.

서울지역에서 거래량은 볼 필요없다.

아는 척 하는 것 말고는 그닥 쓸모가 없다.

다른 지역은 모른다.

다른 나라도 모른다.

-------------

추가

주택거래량과 가격 2 - 누적 전년동월차는 주택가격 전년동월비와 비례

http://runmoneyrun.blogspot.kr/2016/06/2.html