http://runmoneyrun.blogspot.kr/2015/04/reerneer-inflation-ratio-from-bis.html

위에서는 명목실효환율(NEER)과 REER/NEER ratio(R/N) 의 관계를 장기간에 걸쳐 비교해서 한 국가의 상대적인 물가가 환율의 장기적인 변화에 선반영된다는 사실과 많은 국가에서 이 비율의 변화폭만큼 실효환율의 변화가 발생한다는 사실을 확인했다.

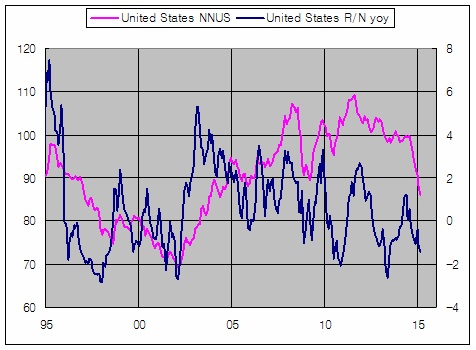

여기서는 단기적인 관점에서 R/N의 전년동월비와 NEER를 비교한다.

R/N은 한 나라의 물가변동을 무역상대국 전체의 물가변동과 비교한 것이다. 절대적인 물가의 상승하락이 아니라 상대적인 상승하락을 반영하는 것이다.

많은 나라에서 물가가 하락하고 있지만, 더 빠르게 하락하는 나라의 환율이 강해진다.

일본이 양적질적완화를 통해 엔화약세, 경기부양에 성공하고 있다. 이를 통해 자국의 디플레이션을 옆 나라로 수출한다는 평을 듣고 있고, 90년대 2000년대 중국이 했던 역할과 같은 역할을 하고 있다. 당시 중국은 디플레이션의 수출을 통해 전세계의 골디락스 경제를 뒷받침했다는 평을 들었으나 지금 일본은 주변국의 등을 쳐서 자국의 경기회복을 도모한다는 평을 얻고 있다. 무엇이 다른가? 무엇이 같은가?

아래에서 NEER는 10,000/bis NEER.

일본 - 호주, 캐나다 - 유로 - 한국, 영국 - 미국

최근 시작된 추세의 시점 순으로 정렬.

상대적인 인플레이션과 평가절하의 흐름이 드러난다.

상대적인 인플레이션의 비교에서 모든 나라가 디플레이션에 머물 수 없다.

나의 디플레는 너의 인플레.

일본이 흡수하고 있던 디플레이션을 방출하기 시작한 것인지, 정상적인 수준으로 회귀한 것인지 구분할 수는 없다. 다만 방출하는 디플레의 규모는 경제규모, 무역규모와 비례하기 때문에 일본의 영향은 20년전과 비교시 반에 불과하다. 당연히 지금은 위에 없는 중국이 일본보다 더 중요하다.

한국 물가는 3월에도 지속하락 중이고 기대인플레이션도 하락했다. 이것이 원화 강세의 배경이 될 수 있지만, 상대적인 관점에서만 의미가 있다.

무엇보다 무역상대국과의 상대적인 물가 흐름이 두 나라에서 비슷했다는 점이 중요하고 그것이 다른 나라와의 환율에도 반영된 것으로 보면 되는 것이었다.

댓글 없음:

댓글 쓰기