http://aswathdamodaran.blogspot.kr/2014/05/alibaba-china-story-with-profitable.html

http://seekingalpha.com/article/2209323-yahoo-a-puzzle-a-mystery-and-an-enigma

밸류에이션의 황제, 다모다란이 알리바바와 야후에 대해서 분석했다.

예전에 애플, 페이스북, 트위터에 대한 평가를 본 기억이 있다. 기본적으로 그가 가진 분석도구를 기술주에 적용하는 것이 적절한지는 모르겠으나 분석에 포함된 가정, 장단점, 한계에 대해 자세히 설명하기 때문에 밸류에이션이 차이가 나도 투자 판단에는 도움이 된다. 중요한 점은 그의 판단은 상식에서 벗어나지 않는다.

기억을 더듬으면 애플에 대해 꾸준히 600불 이상의 적정가를 불렀고 과거에 집착하는 경향이 있다고 보았으나 결과적으로 그 비슷한 가격으로 접근해가고 있다. 이유 하나는 아이폰에 대한 다양한 평가에도 불구하고 실적이 안정적이고, 다른 하나는 주주환원정책에서 매우 모범적이기 때문이다. 다모다란이 삼성전자에 대해서도 평가를 하면 어떨까 싶다.

상장전 페이스북에 대해 20달러 이하의 가격을 불렀었다. 당시에는 모바일 광고 수입이 발생하기 전이었으니 적당할 수도 있으나, 향후의 가능성이 높다고 봤고, 실제로 현실화되었다. 상장 이후 초기가격 대비 반토막이 나면서 결국 20달러 이하에서 매수할 기회가 있었다. 이후 3배 이상 올랐지만, 이것도 맞추었다고 보려면 그럴 수도 있다.

트위터는 다모다란이 20불 이하를 얘기했었고 나도 그 이상은 가치가 없다고 생각했다. 실제로 초기의 ipo 예정가격이 그 아래였다. 고점대비 많이 내려와 있지만 여전히 그가 계산한 가치보다 높다. 나는 트위터의 적정가에 대한 생각을 바꾸었고 현재 보유 중이다.

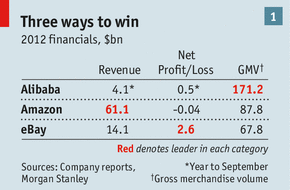

그는 알리바바에 대해 140조 전후의 가치가 있다고 본다. 적당하다.

" Yahoo, the parent company, is the puzzle (especially in how quickly it lost its dominance in the United States, and why), with a mystery (its 35% stake in Yahoo Japan, which is prospering while the parent struggles) and an enigma (the 22.1% share of Alibaba)"

야후에 대해서는 셋으로 나누어 계산한 후 현재 20%정도 할인되어 있다고 한다.

"I would not be surprised if Baidu (

BIDU), the only other large, publicly traded Chinese online company that is structured similarly to Alibaba (as a Variable Interest Entity) is used for comparison and its pricing ratios are applied to Alibaba's metrics to arrive at value.

(click to enlarge)

Baidu Multiples Applied to Alibaba; Enterprise values adjusted for cash, cross holdings and debt

On second thought, given how low these values are, relative to the rumored IPO numbers, it is entirely possible that bankers will avoid talking about Baidu as much as they can, since it will not fit their pricing story."

계산 도중에 baidu가 알리바바의 ipo 예상가격과 비교시 얼마나 할인되어 있는지에 대해 언급한다.

우연이겠지만, 지금은 인터넷 주식들에 대한 다모다란의 정밀한 계산이 나의 주먹구구와 크게 다르지가 않다.