초강력 수출뽕 20171001

http://runmoneyrun.blogspot.kr/2017/10/20171001.html

9월 ism pmi가 악화될 것으로 예상하는 전문가들이 많았다.

8월 신규주문이 감소했고, 허리케인도 있었고, 고용은 너무 좋아서 현실을 반영하지 못하고, 물가는 기대만큼 안 오르고...

https://www.instituteforsupplymanagement.org/ISMReport/MfgROB.cfm?SSO=1

그러나 13년만에 최고에 도달했다.

이제는 말할 수 있다.

정해져 있었다고.

금융위기 이후 최상의 ism pmi - 20170902

http://runmoneyrun.blogspot.kr/2017/09/ism-pmi-20170902.html

1. ism pmi가 직전 고점을 넘어 상승 추세를 유지하고 있다.

2. 선행지표인 신규주문, 고객재고의 평균이 ism pmi와 동반 상승하고 있다.

3. 동행지표인 한국 수출이 ism pmi와 동반 상승하고 있다.

4. cumulative pmi는 35년간의 하락 추세에서 벗어나고 있다.

그런데 자세히 들여다보면 이제부터 시작이라고 볼 이유들이 있다.

진짜 거품이 오려나...

13년 만의 최대치에 도달한 ism pmi가 문제가 아니다.

cumulative pmi가 전고점을 빠른 속도로 넘었다.

뿐만 아니라 장기 하락추세를 명백하게 벗어났다.

이런 일은 역사상 1960년대에 한번 발생했다.

http://runmoneyrun.blogspot.kr/2016/02/once-in-lifetime-opportunity-2016.html1967년까지 미국에 호황이 유지된 후 버핏은 거품이 낀 시장을 떠나기 위해 투자조합을 해산하고 버크셔헤서웨이를 투자도구로 삼았다.

pmi 구성요소 중 선행지표인 신규주문과 (100-고객재고)의 평균은 정확하게 상방을 가리키고 있다.

2004년이든 2010년이든 고점과는 아직 차이가 있고, 넘어서려면 시간이 필요하다.

좋게 보면 여유가 있다는 것이고, 나쁘게 보면 pmi의 이상 과열을 조심해야 한다는 것이다.

예를 들어 가격지표가 급등했다는 것은 인플레이션의 도래를 의미할 수 있고 이것은 양날의 칼과 같은 것이다.

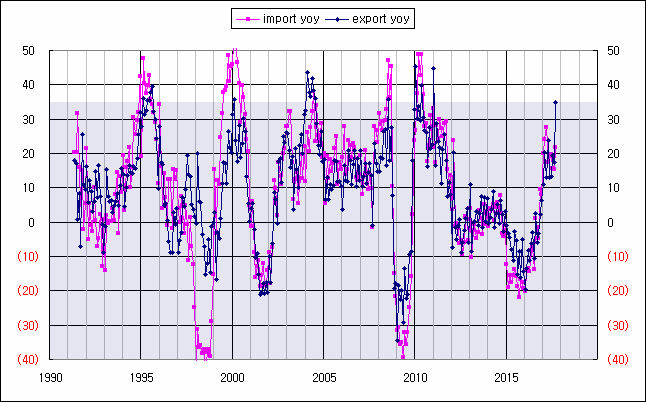

한국 수출과 비교하면 2015년 이후 똑같다.

두 개를 같이 보면 노이즈를 극복하는 것이 어느 정도 가능하다.

그런데 전문가들이 왜 항상 오답을 베끼는지는 미스테리.

더구나 한국의 전문가들은 한국수출을 서양인들보다 자세히 볼 수 있는데 왜들 그러는지 알다가도 모를 일.

수출선물같은 것이 있어서 하락베팅을 하나?

공포팔이가 역시 최고인가?

(최근 미국부동산 위험하다는 글을 보는 사람이 다른 글보다 많은 것을 보니 확실히 알겠다)

길게 비교하면 ism pmi나 수출이나 둘다 고점권.

2000년, 2004년, 2010년은 동시에 높았다.

그런데 특별히 94년, 95년은 고점의 위치가 다르다.

94년부터 미국이 금리를 올리기 시작했고, 10년간 지속하던 달러약세가 95년에 끝났다.

메모리반도체경기가 끝나면서 한국의 수출이 95년에 고점을 찍었고, 외환위기의 단초가 되었다.

http://runmoneyrun.blogspot.kr/2017/09/memory-supercycle-boom-bubble-and.html

최근 한국수출을 반도체가 주도적으로 끌어올렸고, 비교할 만한 시절은 90년대 초반부터 95년까지 5년뿐이다.

한국이 외환위기를 다시 겪을 가능성은 1도 없다고 보기 때문에 궁금한 것은 95년의 overrun이 다시 발생할지 여부이다.

또 궁금한 것은 수출주도, 투자주도성장의 길을 가고 있는 한국과 전세계의 조류에서 벗어나 소득주도성장이라는 마법을 부리고 있는 현 정부의 미래이다.

또 궁금한 것은 미국, 유럽, 일본이 다 좋은데, 수상해 보이는 중국의 미래이다.

또 궁금한 것은 이 거품과 비슷한 상황의 결말이다.

당장은 모두 장미빛처럼 보인다.

-------

참고

cumulative pmi

http://runmoneyrun.blogspot.kr/2016/06/ism-pmi-cumulative.html

표절

http://runmoneyrun.blogspot.kr/2017/07/blog-post_36.html

http://runmoneyrun.blogspot.kr/2017/07/ism-pmi-korea-export-20170704.html