한국과 미국의 주식과 채권, 네 가지 자산에만 배분을 한다면?

http://runmoneyrun.blogspot.kr/2016/02/once-in-lifetime-opportunity-2016.html

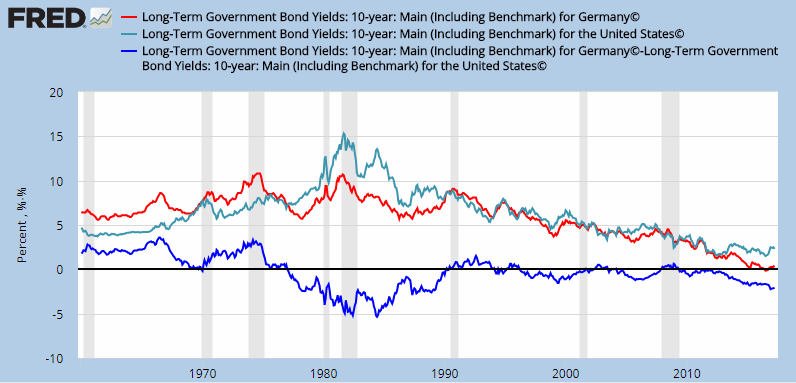

전세계 채권 금리는 인류역사상 저점에 해당하고, 미국 채권금리는 60년 주기의 저점에 해당하고, 실질금리 30년 주기의 저점에 해당한다.

http://runmoneyrun.blogspot.kr/2017/06/germany-vs-korea.html

미국장기금리가 오르면 한국장기금리도 오른다.

미국채권이 거품이라면 전세계 선진국 채권 전부가 거품이고, 주식이나 현금이 얼마나 싼지 비싼지는 전혀 중요하지 않다.

첫번째 원칙은 한국, 미국의 채권은 최소한으로만 보유한다는 것이다.

달러원 환율, 한국과 미국의 금리차, 주가지수의 비율을 보여주는 그림이다.

환율은 큰 변동에도 불구하고 89년이후 30년동안 원화 약세가 지속되었다.

바뀔 것인가?

장기적으로 물가가 가장 중요하지만, 이것은 예측하기 어렵다.

단기적으로는 외환보유액, 자본수지, 경상수지가 외환시장의 수급을 직접 반영한다.

14년 후반 이후 원화약세에는 유가약세/달러강세와 금융시장의 위험이 직접적인 영향을 주었고, 한국의 해외투자 증가도 기여했다.

그래서 원화가 달러대비 20-30% 저평가되었다는 나의 전망은 수년째 실현되지 않고 있다.

http://runmoneyrun.blogspot.kr/2017/05/dollar-vs-foreign-reserves.html

그러나 달러약세의 가능성이 높은 지금은 원화강세(기왕에 강한 실효환율이 아니라 달러대비로)가 나타나기 좋은 환경이라고 본다.

두번째 원칙은 달러자산보다 원화자산 비중을 높이는 것이다.

채권보다 주식을, 달러보다 원화를 선호한다면 비중은 얼마나?

환율과 금리, 주가가 관련이 높다는 것은 익히 알려진 사실이다.

그런데 환율은 상대적인 비율이라는 점에서 금리차나 주가 비율(혹은 주가변화율의 차이)과 비교할 때 관련성이 높게 나타나는 것은 이상하지 않다.

일본의 엔화약세가 시작되었던 2012년 이후 환율, 금리차, 주가비율은 그림처럼 비슷하게 움직였었다.

한국도 금융시장이 강하게 움직이기 시작하면 모든 시장들이 동조화되고, 어떤 시기에 세 가지 지표가 동시에 움직인다.

외환위기, 금융위기 시에는 미국대비 한국의 위험이 더 커지니 방향은 명확하다.

그럼 호황에는 어떠한가?

호황은 한국은행/통계청에서 판단한다.

그러나 위에서는 미국보다 한국주식시장의 상승률이 높은 시기가 호황이다.

또한 원화가 강세인 시기가 호황이다.

그렇게 보면 2011년부터 지금까지는 환율이 횡보했고, 주가비율이 낮아졌으니 호황이 아니다.

앞으로 호황일까?

이미 신호는 16년초 유가가 바닥을 확인한 이후 오랫동안 충분히 나타났다.

확대해보면 아직 한국주식의 상승이 판을 뒤집을 만큼 충분하지 않다는 것을 알 수 있다.

아직 한국 장기금리의 상승도 추세를 뒤집지 못하고 있다.

환율도 아직 1100원 위에서 유지되고 있다.

그럼에도 불구하고 지금은 위험을 감수하고 주식을 보유해야 한다.

왜? 주가비율의 저점을 지금 보고 있는 것이라면 지난 30년동안 3저호황 초기, 반도체호황 초기(자본시장개방 초기) , 외환위기 극복 직후 3번밖에 나타나지 않았던 신호를 보는 것이기 때문이다.

달러, 귀금속, 현금은 위기에 대비하기 위한 안전 자산이다.

지금은 최소한으로 보유하는 것이 좋다.

선호하는 순으로

한국주식 >> 미국주식 >> 원화>달러 >>>> 미국장기국채 = 한국장기국채

relative momentum: korea >>> us

http://runmoneyrun.blogspot.kr/2016/06/relative-momentum-korea-us.html

s&p500 대신 윌셔지수로 비교해도 큰 차이가 없다.

-----------------

추가 20170914

한국, 미국, 어디가 강할까 kospi, sp500

http://runmoneyrun.blogspot.kr/2017/09/kospi-sp500.html

--------

추가 20171026

gdp 3.6% yoy 금리가 어디까지 올라갈까

http://runmoneyrun.blogspot.kr/2017/10/gdp-36-yoy.html