http://seekingalpha.com/article/2076693-one-emerging-market-to-buy

한국에 대한 얘기이다.

몇 가지 잠재적 위험이 존재하나 장기 전망이 밝고, 단기적으로도 나쁘지 않고, 아시아에서 가장 싼 나라라고 한다.

특별한 얘기는 없지만, SA에서 삼성전자 말고 한국에 대한 매수를 언급한 글은 최근 기억에 없다.

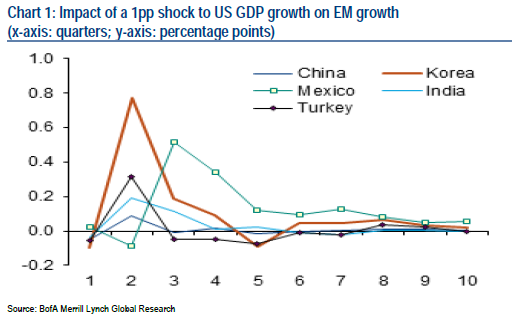

또 위의 그림은 감상할 만하다.

미국 GDP가 1% 상승하면 한국, 멕시코가 최대 0.8%, 0.5% 증가한다.

거기에 한국의 반응은 미국 아래 붙은 멕시코보다 한 분기가 빠르다.

미국 성장의 수혜를 가장 빨리 크게 입는 나라가 한국이라고 볼 수 있다.

FT "한국 은행주 투자 까다로워…경제회복시 상승" 연합뉴스

Korea’s banks: looking beyond StanChart

"Korea’s banks are not an easy investment (ask StanChart). They face long-term problems, given highly geared consumers and the discount Korean stocks tend to carry for poor corporate governance. But they could be a momentum trade. If the global economy keeps picking up, then the world’s seventh-largest exporter – and the banks financing it – have room to improve, too."

FT의 lex칼럼에서 한국의 은행주에 대해 추천 비슷한 언급을 한 셈이다.

한국의 은행에 투자하는 것은 쉽지 않지만, 저렴하고 경기회복의 수혜를 입을 수 있을 것이라고 한다.

중요한 경제 이슈를 진지하고 깊이 있게 다루는 칼럼인데, 한국의 은행에 대한 관심을 환기시키고 있는 것이다.

신흥국 중에서 투자할 만한 나라를 찾는 사람들에게는 한국에 대한 관심이 늘고 있는 것은 아닌가 하는 생각도 든다.

그런데 최근 한국에서는 반대로 해외 투자에 대한 관심이 늘고 있다. 가계 자산 중 주식 투자의 비중이 작아서 늘어날 필요가 있고, 포트폴리오의 국제적인 분산도 필요하다. 그런데 지금 새롭게 투자를 시작한다면 굳이 멀리서 찾을 필요가 있을까 하는 생각이 들 정도로 한국은 저렴하고, 특히 한국의 대형주는 심하게 저렴하다.

금융위기 이후에도 그랬던 것처럼 이번에도 외국인들에게 좋은 매수 기회를 넘겨주게 될 것으로 보인다.

업종별 차이는 존재하지만, 한국의 대형주는 전세계 어느 나라의 기업들과 비교해도 싸다. 신흥국, 선진국 구분할 필요가 없다. 그냥 비교해도 싸지만, 품질을 고려해도 상당히 저평가된 것으로 보인다. 최근 roe가 감소했고, 배당이 꾸준히 최저 수준이라는 사실은 아직 해결되지 못하고 있지만, roe에는 경기순환적인 요소가 있고, 배당이 늘면서 자본이 감소하면 증가할 여지가 있다. 일본화에 대한 걱정은 기우로 보인다. 게다가 일본도 일본화에서 벗어날 가능성이 생겼다.

세스 클라먼 같은 지명도가 높은 사람이 미국 시장의 거품 얘기를 해서 여기저기에서 인용되고 투자자들을 위축시키지만, 아마 그도 한국에 대해서는 거품이라고 생각하지 않을 것이다.

살만한 신흥국 하나.

아직은 그 정도로 충분하다고 본다.

중요한 경제 이슈를 진지하고 깊이 있게 다루는 칼럼인데, 한국의 은행에 대한 관심을 환기시키고 있는 것이다.

신흥국 중에서 투자할 만한 나라를 찾는 사람들에게는 한국에 대한 관심이 늘고 있는 것은 아닌가 하는 생각도 든다.

그런데 최근 한국에서는 반대로 해외 투자에 대한 관심이 늘고 있다. 가계 자산 중 주식 투자의 비중이 작아서 늘어날 필요가 있고, 포트폴리오의 국제적인 분산도 필요하다. 그런데 지금 새롭게 투자를 시작한다면 굳이 멀리서 찾을 필요가 있을까 하는 생각이 들 정도로 한국은 저렴하고, 특히 한국의 대형주는 심하게 저렴하다.

금융위기 이후에도 그랬던 것처럼 이번에도 외국인들에게 좋은 매수 기회를 넘겨주게 될 것으로 보인다.

업종별 차이는 존재하지만, 한국의 대형주는 전세계 어느 나라의 기업들과 비교해도 싸다. 신흥국, 선진국 구분할 필요가 없다. 그냥 비교해도 싸지만, 품질을 고려해도 상당히 저평가된 것으로 보인다. 최근 roe가 감소했고, 배당이 꾸준히 최저 수준이라는 사실은 아직 해결되지 못하고 있지만, roe에는 경기순환적인 요소가 있고, 배당이 늘면서 자본이 감소하면 증가할 여지가 있다. 일본화에 대한 걱정은 기우로 보인다. 게다가 일본도 일본화에서 벗어날 가능성이 생겼다.

세스 클라먼 같은 지명도가 높은 사람이 미국 시장의 거품 얘기를 해서 여기저기에서 인용되고 투자자들을 위축시키지만, 아마 그도 한국에 대해서는 거품이라고 생각하지 않을 것이다.

살만한 신흥국 하나.

아직은 그 정도로 충분하다고 본다.