1년 이하 단기금리가 2년 반 만에 상승하기 시작했다.

내년 이후의 기준 금리 상승을 시장이 의식하고 있는 모양이다.

1년물 금리 상승으로 인해 2-1 spread (빨간선)가 좁혀지기 시작했다.

10-1 spread의 축소는 이미 상당히 진행했기 때문에 순조롭게 금리차가 축소되면 이전 싸이클의 후반과 비슷해질 것이다.

그런데 지금 사람들은 과거와는 조금 다른 생각들을 하고 있다.

'미국은 거품이고, 일본의 아베노믹스는 사실상 끝이 났고, 유럽은 일본을 닮아가고 있고, 중국의 성장은 사상누각이다.'

그렇다면 인류의 미래는 암울하다. 러시아, 중동, 중앙아시아 등의 복잡한 지역에서 험한 일이 벌어져도 이상하지 않을 것이다. 동북아, 중남미, 아프리카가 안전하다고 얘기하기도 어렵다.

최악의 시나리오를 가정하지 않아도 장기간의 디플레이션이 세계를 휩쓴다면 어떤 일이 생길까?

최근 달러강세 원자재 가격의 하락이 90년대와 비슷한 변화를 만들어 낼까?

나는 90년대보다는 80년대가 더 가능성이 높다고 생각한다.

그것이 더 재미있기도 하다.

기름값의 하락이 어디까지 진행될지 알 수 없다.

오일 쇼크시에 70년 1달러에서 시작한 유가의 상승은 80년의 꼭지에 40달러로 약 40배 상승했다. 하락은 6년에 걸쳐서 진행되었고 10달러 초반까지 1/3토막이 났다.

금융위기 전에 10배 이상 상승한 유가는 금융위기의 전성기에 약 1/4로 하락했고 최근의 하락은 그에 비하면 새발의 피이다.

브릭스의 급증하는 수요에 의한 유가상승의 시대가 끝이 난 것이 확실하다면 사람들이 언급하는 70달러는 바닥일 가능성은 없다.

http://runmoneyrun.blogspot.kr/2014/10/oil-marginal-cost.html

http://runmoneyrun.blogspot.kr/2014/10/cpippi-up-oil-down.html

http://runmoneyrun.blogspot.kr/2014/11/history-of-real-price-house-land-oil.html

소비자물가, 생산자물가, 금값을 함께 고려하면 유가가 50-60달러까지 하락할 경우 과거의 30년짜리 가격싸이클이 정상적으로 진행하게 된다.

이 싸이클을 고려하면 가장 가까우면서 비슷한 시기는 80년대이다.

그런 강한 선입견을 가지고 금리차를 보면 비슷한 것 같기도 하다.

40년대의 자료는 FRED에 많지 않다.

쉴러 교수의 자료를 가지고 상상하면서 빈틈을 조금 메꿀 수는 있다.

http://runmoneyrun.blogspot.kr/2013/01/30.html

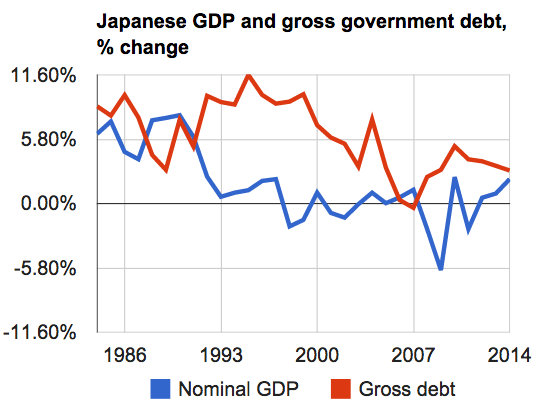

만약 80년대의 일본자리에 중국을 대입하면 어떻게 다른 상황이 펼쳐질지가 향후에 벌어질 일에 대한 시나리오에서 가장 재미있고, 어려운 부분이다. 그런 세상에서 일본은 과거처럼 중요하지도 않고, 엔화보다는 위안화의 미래를 고민하는 것이 생산적일 가능성이 높다.

그러면 투자의 방향은? 그것은 전혀 다른 문제이다.

지금은 지역마다 나라마다의 장단점이 있다.

미국, 유럽, 일본, 중국, 베트남, 멕시코, 인도, 아프리카,,,

그래도 브라질, 러시아같은 나라들은 오래 기다릴 가능성이 높고, 투자에 성공하려면 금투자처럼 명이 길어야 할 것으로 본다.