집값의 미래를 예측하기 어렵다고 해도, 전세값의 미래를 예측하는 것보다는 쉽다.

전세가 매매가의 비율이 2009년부터 지속 상승해서, 과거의 고점을 넘겼다는 것은 주지의 사실이다.

이것이 금융위기 이후 시작된 전세계의 양적완화, 저성장, 저금리와 관련이 있다는 것도 의심하기 어렵다.

전세계에 한국처럼 아파트를 선호하는 나라도 없고(도시국가들 제외), 한국의 전세제도와 비교할만한 주택금융시스템이 지속되는 나라도 없다고 한다.

저금리와 관련된 전세가격의 상승이 장기적으로 월세의 전환을 가속화하고 보증금을 내주는 집주인들의 주택담보대출이 증가한다고 한다.

또한 지속적인 전세가격 상승으로 매매가와의 차이가 좁혀지면서 약간의 대출만으로도 집을 살 수 있는 임대인들도 늘어나고 있다.

임차인도 임대인도 대출을 받을 이유가 생긴다면 가계대출이 늘어나는 것은 피할 수 없다.

지금 그래서 가계대출이 늘어나나?

이렇게 금리가 내려가고 전세비율이 상승하는 상황이 처음 발생한 것인가?

과거의 전세비율 상승기에 대출은 어떻게 변했나?

전세비율이 꺾이고 나면 아파트 가격은 어떻게 변할까?

상식적인 질문이지만 여기에 대한 답은 그렇게 간단하지 않고 내 상식으로 여전히 막히는 부분이 많다.

아파트매매가격지수 전세가격지수는 현재 국민은행과 감정원이 별도로 만들어 제공하고 있다. 감정원이 국민은행 자료를 받아서 공식적인 집값 데이타를 제공한 이후 이원화되었고, 86년 이후 데이타를 일부 제공하던 감정원이 최근 2000년대 이후의 데이타만을 제공한다. 거기에 감정원이 지수의 기준시점을 변경하면서 새로 전체 자료를 받거나, 과거수치를 조정해서 연결해야 하지만 차이가 발생한다. 추측에는 지수산정방법도 일부 변경했을 것으로 보이지만, 확인하기 어렵다. 지수의 기준시점도 국민은행, 감정원이 서도 달라서 이전에 받았던 자료를 전부 바꾸지 않으면 맞추어 보기 어렵다.

결론은 국민은행 자료가 감정원 자료보다 길고 사용하기 편하다는 것이다. 그래서 일괄 개비.

그렇다고 어느 지수가 현실을 더 잘 반영하는지는 다른 문제이지만 도토리키재기일 것으로 본다.

실거래가와 비교하면 조금씩 다르고, 그게 당연하기도 하다.

일단 그림을 보자.

1

국민은행의 아파트 전세가격지수와 매매가격지수의 비율을 구한 것이다.

하늘색의 전국전세비율은 역시 국민은행이 제공하는 전세비율을 비교를 위해 01년의 직전 전세비율고점과 일치하도록 조정한 것이다.

1) 발표되는 전세비율은 75.4 이고, 과거의 고점을 9%이상 넘어섰다. 기록이 존재하는 범위 내에서 사상 최대이다. 높지만 여전히 집값과는 차이가 있다.

2) 직접 구한 전세/매매 비율은 01년의 직전 고점과 일치한다.

왜 이런 차이가 발생했을까?

어떤 전세비율을 써야 할까?

2

확대해보면 14년 이후 차이가 커지고 있다.

14년 이전을 비교하면 일시적인 괴리가 발생해도 01년, 09년의 변곡점 위치와 높이가 다르지 않다.

99년 02년 사이의 상승기, 09년 14년 사이의 상승기에는 차이가 적다.

차이가 발생하기 시작한 것은 14년, 의미있는 차이가 발생한 것은 전세값이 재차 급등하기 시작한 2015년이다.

반면 전세비율은 여전히 상승하고 있다.

방향이 바뀌고 있는가?

이 질문에 답하기 위해 어떤 전세비율을 써야할까?

물론 둘 다.

그러나 나의 상식은 전세/매매 비율을 좀 더 우위에 둘 필요가 있다고 얘기한다.

1) 전세/매매 비율이 길다. 86년부터의 자료이고 과거 고점을 4개나 포함하고 있다. 이건 명백해서 논란의 여지가 없다.

2) 집값, 전세값의 지수는 평균을 구한 것이고, 어떤 자료를 선택하는지 어떤 평균을 선택하는지가 결정적으로 중요하다.

전세비율은 개별 주택의 비율을 구해서 평균했을 것이고, 이 방법은 지역적인 가중치는 가능하지만 개별주택의 가격에 따른 가중치는 현실적으로 의미없다. 그러면 1억짜리 주택의 전세비율과 20억짜리 주택의 전세비율이 같은 영향을 준다. 물론 가중치를 줄 수 있지만, 그러면 전세비율을 일부러 조사해서 지수를 만들 필요가 없다.

반대로 전세지수, 매매지수는 지역별 주택별 가중치를 통해 지수가 주택시장의 비중을 반영하도록 할 수 있다. 그렇게 하지 않으면 지수가 현실을 잘 반영하기 어렵다.

요점은 위에서 확인한 괴리가 가격이 높은 개별주택이나 시총이 큰 subregion의 전세비율이 덜 상승했다는 사실을 반영하는 것으로 보인다.

그래서 가중치가 포함된 매매가격, 전세가격에서 차지하는 비율이 높고 전세비율 상승도 상대적으로 낮게 나타난다.

반면 전세비율에는 가중치가 적거나 없을 것이다.

이 추정을 받아들이고 전세/매매 비율을 분석도구로 선택하면 장점은 86년 부터의 자료를 볼 수 있고, 대형 고가주택이 차지하는 시장내의 비중대로 볼 수 있고, 아마도 시장 내의 자금흐름과 더 관련성이 높은 자료를 볼 수 있다는 것이다.

(이 사실을 확인/증명하는 것은 시간이 많이 걸리는 일이고 득이 없어서 포기)

3

15년 이후를 확대해 보면 최근의 고점이 명확히 보인다.

특히 6대광역시는 이미 고점 이후 지속해서 내리막을 보이다 다시 고점을 만들고 있으니 높은 확률로 꺾였다고 볼 수 있다.

그러면 수도권, 서울에서 전세비율이 꺾인 후의 집값 전세값의 미래를 보여주고 있을 가능성이 있다.

4

전국의 아파트, 전세, 전세비율이다.

과거 4개 크고 작은 고점 이후 가격의 변동을 볼 수 있다.

전세값이 내리나? 안 내린다.

아파트값이 내리나? 안 내린다.

단 한번도 안 내린다.

그럼 아파트값 전세값이 한번도 안 내렸나?

크고 작은 것을 합치면 여러번 내렸다.

그러나 전세비율 고점에서 내리는 일은 없다.

난리가 났던 98년에도 직전 1년 간은 상승했다.

결론은?

전세비율이 내려가도 집값, 전세값이 내려가는 것은 아니다.

앞으로도 다를 이유가 없다.

5

서울이다.

전세비율은 완만해지고 있고, 아파트값이 고점 아래이다.

굳이 비교를 하자면 2001년보다는 97년이 비슷해보인다.

그럼 1년 후에 98년의 재림? 가능성이 낮다.

6

수도권

짧은 자료이지만 서울에 준해서 봐도 그만일 듯하다.

7

6대광역시

수도권에도 포함된 인천이 포함되어 있지만 대세에는 영향없다.

2014년 전세비율이 고점을 쳤다.

대구, 광주, 울산 전세비율과 전세/매매비율을 일부러 확인해보니 고점을 쳤다.

그것도 한참 전에.

8

특별히 중요해 보이니 확대했다.

이 그림이 수도권, 서울의 미래라면?

나같은 무주택자는 앞으로도 매우 열심히 살아야 한다.

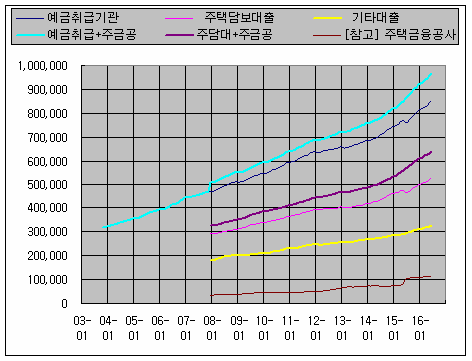

그래서 가계부채와 전세, 전세비율과의 관계는?

관련이 높다.

아파트가격과도 좀 다르다.

이어서.